O rio intransponível: memórias do Sr. Qi Bangyuan | Wang Dewei

2024-03-30

Liu Suibin foi eleito o primeiro perito do Comité de Peritos do IPCC

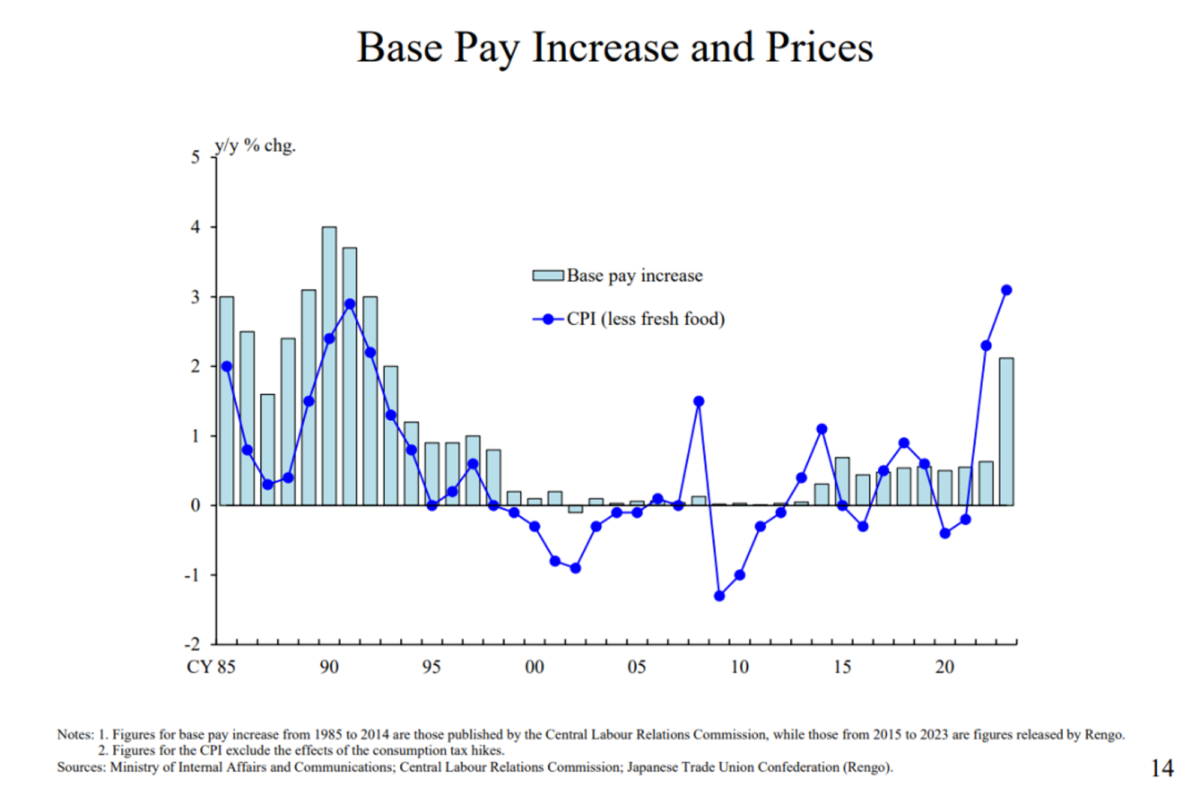

2024-04-03Com o "combate da primavera" de 2024 para o maior aumento salarial dos últimos 30 anos, o mercado espera que o Banco do Japão esteja muito próximo do fim da política de taxas de juro negativas, o mais cedo será amanhã.

No que diz respeito às opiniões do BOJ sobre a atual evolução da atividade económica e dos preços no Japão, bem como à sua consideração das condições e da trajetória da futura normalização da política monetária, o Vice-Governador do BOJ, Shinichi Uchida, deu uma resposta relativamente clara no seu discurso de 8 de fevereiro, tendo já, em certa medida, servido para influenciar as expectativas. Na véspera da principal decisão do BOJ, analisamos o conteúdo do discurso acima referido e esperamos poder fornecer uma referência útil para a compreensão da lógica política do BOJ.

Shinichi Uchida espera que o Japão consiga atingir o seu objetivo de inflação de 2% de uma forma desejável, acompanhada de um crescimento salarial. A probabilidade de concretizar esta perspetiva está a aumentar gradualmente, embora ainda exista um elevado grau de incerteza quanto à evolução futura. Se esta perspetiva já estivesse à vista, o BoJ consideraria a possibilidade de efetuar ajustamentos de política. Relativamente à fixação da taxa de política de curto prazo, referiu que oSe o banco central pretendesse repor a taxa de juro dos empréstimos sem garantia no mercado monetário no nível em que se encontrava antes da política de taxas de juro negativas, isso significaria aumentar as taxas de juro em 0,1 pontos percentuais. A trajetória subsequente das taxas directoras de curto prazo depende do estado atual e das perspectivas da atividade económica e dos preços.

O Presidente acredita que, mesmo que a política de taxas de juro negativas seja retirada, o Banco do Japão manterá um ambiente de financiamento acomodatício. Porque, em nítido contraste com a situação na Europa e nos Estados Unidos, oAs expectativas de inflação do Japão ainda estão a subir para 2%, e o banco central precisa de aumentar ainda mais as expectativas de inflação e permanecer alerta para o risco de a inflação voltar a cair.

No que respeita ao ajustamento do YCC, o banco central deve considerar a forma de realizar as subsequentes aquisições de obrigações do Estado e manter a estabilidade do mercado. Quando o YCC for efetivamente revisto, o BOJ preferirá deixar que o mercado determine o nível das taxas de juro, mas tomará medidas prudentes para não perturbar a continuidade das operações de mercado e para assegurar que a dimensão das aquisições de obrigações não esteja sujeita a flutuações acentuadas e que as taxas de juro não subam rapidamente.

- Este artigo foi extraído de um discurso proferido pelo Vice-Governador do Banco do Japão, Shinichi Uchida, na Prefeitura de Nara, Japão, em 8 de fevereiro, e a tradução chinesa é apenas para referência. O texto completo em inglês está disponível no final do artigo.

Texto | Shinichi Uchida

Congratulo-me por ter a oportunidade de vir à Prefeitura de Nara para um intercâmbio. Gostaria de aproveitar esta oportunidade para vos agradecer o vosso apoio ao trabalho do Banco do Japão. Antes de ouvir as vossas opiniões, apresentarei a situação da atividade económica e dos preços no Japão e descreverei a condução da política monetária do Banco.

Em primeiro lugar, gostaria de expressar as minhas condolências às vítimas que perderam a vida no terramoto da Península de Noto, bem como a todas as pessoas afectadas pela catástrofe. Espero que os esforços de recuperação e de reconstrução avancem o mais rapidamente possível. O terramoto teve um efeito de arrastamento na economia, prejudicando a produção de muitas fábricas, mas graças aos esforços da população local, cada vez mais fábricas estão a retomar as suas actividades. Temos de estar atentos a uma série de factores, incluindo o impacto do terramoto no turismo local e no sentimento dos consumidores. O Banco do Japão envidará todos os esforços para manter as suas operações financeiras e assegurar a regularização dos fundos, acompanhando de perto a situação local através da sua sede, agências e sucursais locais, incluindo a sucursal da cidade de Kanazawa.

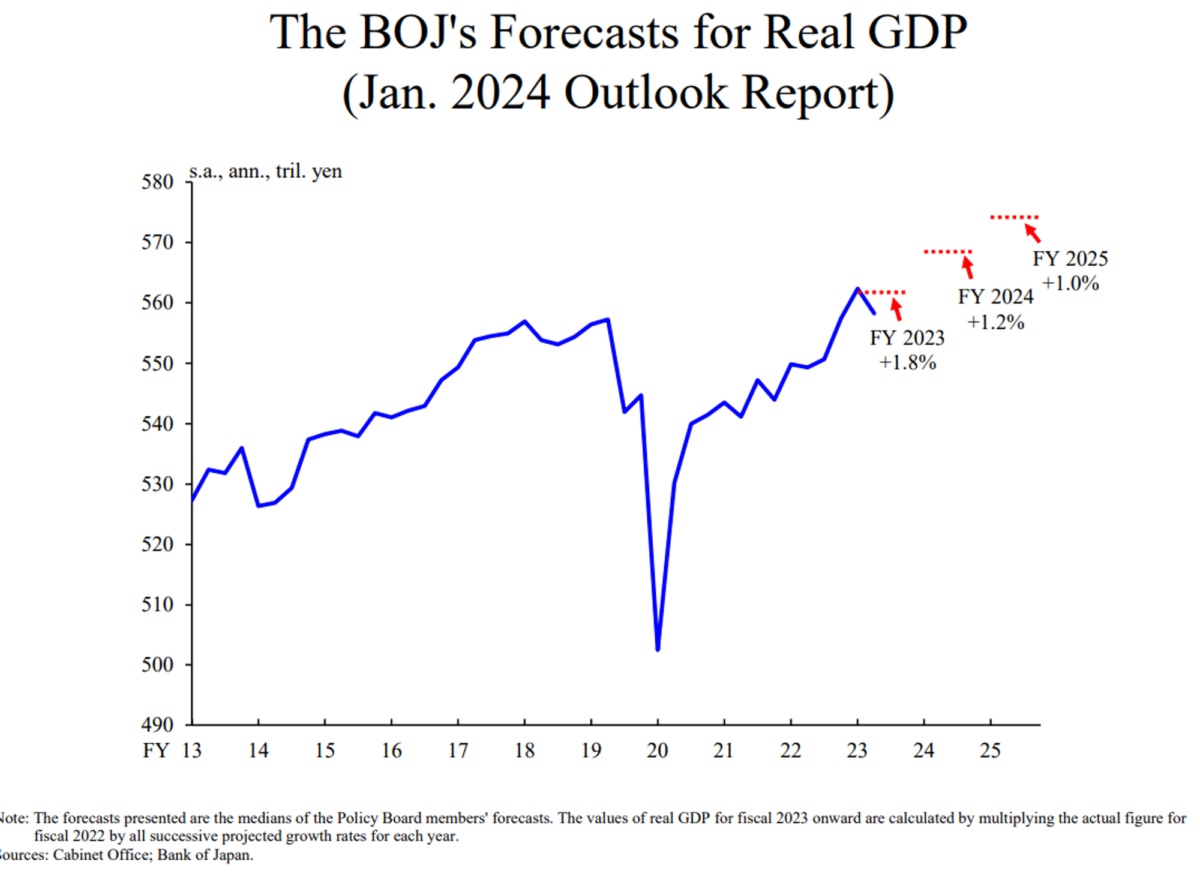

Em primeiro lugar, ver o gráfico 1.** A economia do Japão recuperou moderadamente e prevê-se que cresça a um ritmo superior ao potencial. **No período de 2023-2025, a taxa de crescimento económico do Japão deverá ser de 1,8%, 1,2% e 1,0%, respetivamente.

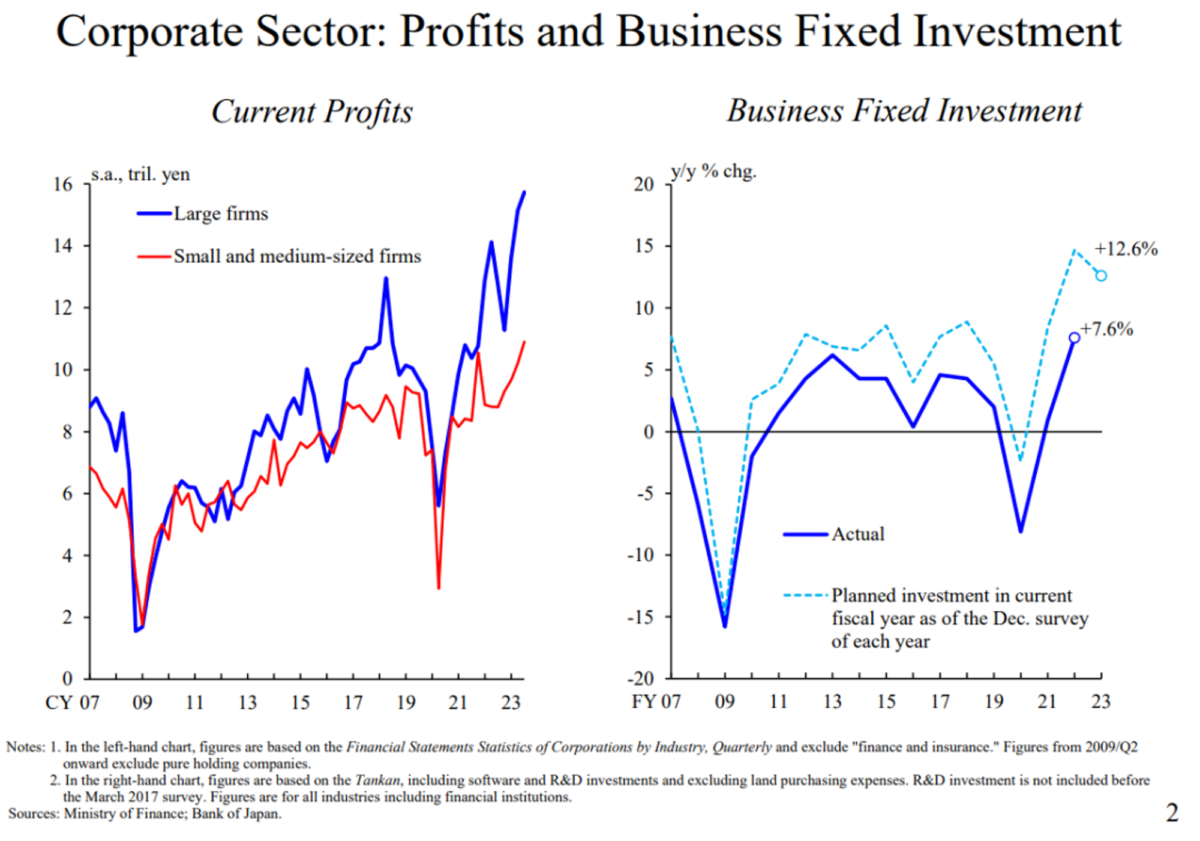

Como mostra a Figura 2.O nível de lucros das empresas japonesas atingiu um nível recordeincluindo grandes empresas e PME. Neste contexto, projecta-se que a taxa de crescimento anual do investimento para o AF2023 seja de 12%, quando analisada no contexto dos planos de investimento fixo das empresas, nomeadamente os relacionados com a atenuação da escassez de mão de obra, a descarbonização e a digitalização.

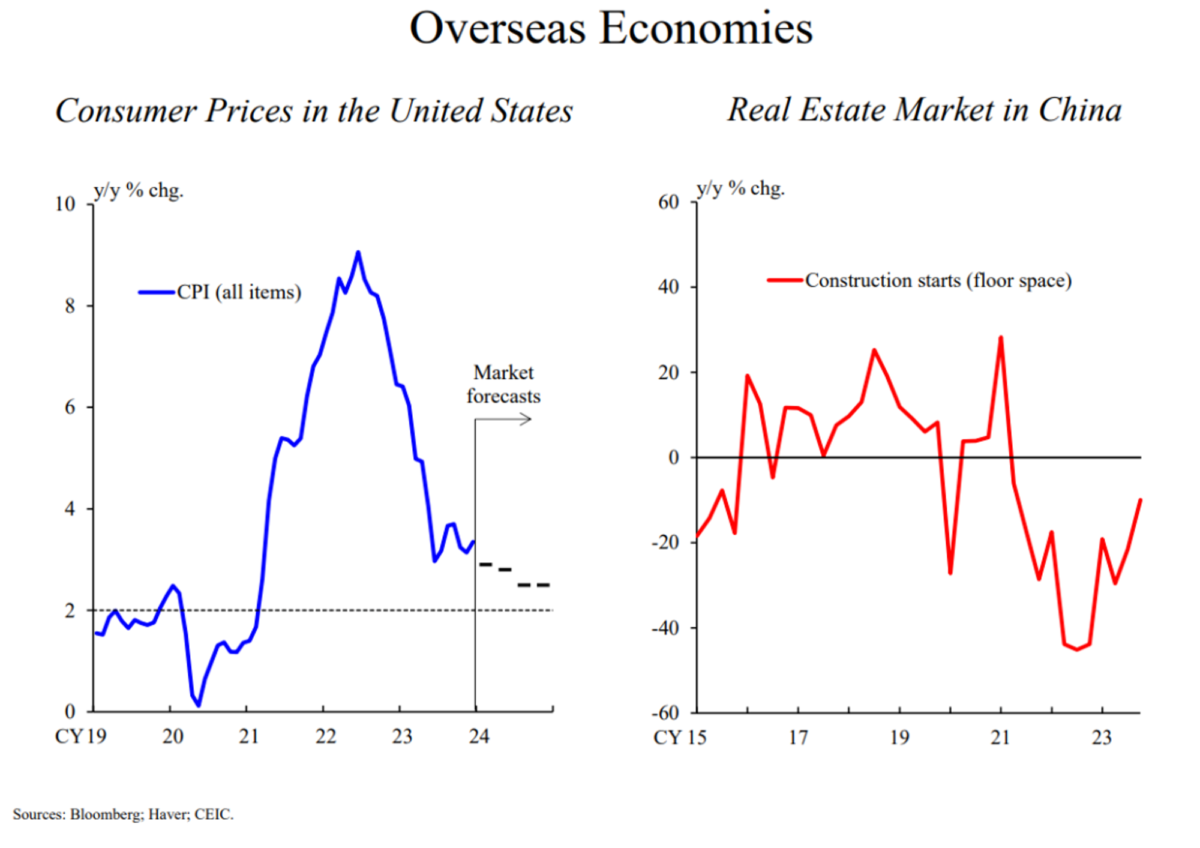

Ao mesmo tempo.O ritmo de recuperação das economias ultramarinas abrandou ligeiramente, mas prevê-se que o crescimento seja ainda moderadoApesar das variações entre países e regiões. Como mostra o Gráfico 3, a inflação nos EUA desceu para cerca de 31 TP3T, não se tendo observado um abrandamento económico significativo, e a realização de uma aterragem suave tornou-se a expetativa dominante do mercado. Considerando que ainda levará algum tempo até que a inflação volte ao nível do objetivo de 21 TP3T, continua a ser necessária vigilância.Mas penso que a tensão entre o crescimento económico e a inflação diminuiu, o que contribuiu, em certa medida, para a flexibilidade da política monetária. A economia chinesa está a enfrentar pressões de ajustamento nos mercados de trabalho e imobiliário. Ao mesmo tempo, a China dispõe de uma ampla margem de manobra em termos de política monetária e orçamental, e será interessante ver se consegue utilizá-la para efetuar os ajustamentos necessários e alcançar um crescimento estável.

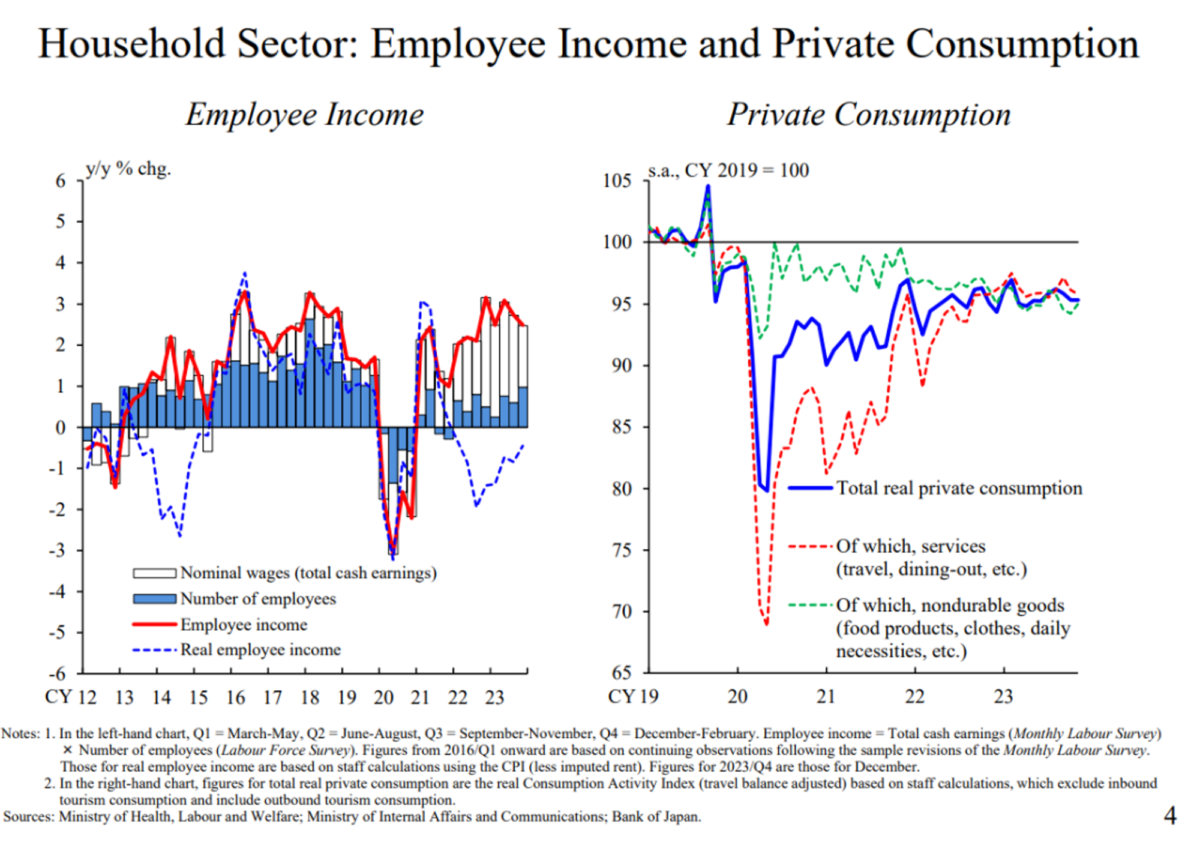

A figura 4 mostra o sector das famílias no Japão. Graças principalmente ao crescimento dos salários nominais, os rendimentos dos trabalhadores das empresas aumentaram, mas não acompanharam o aumento dos preços. Quanto ao consumo privado, o consumo de serviços como viagens e refeições fora de casa (linha vermelha) aumentou à medida que a procura reprimida foi libertada durante a epidemia. Por outro lado, afetado pelo forte aumento dos preços dos produtos alimentares e dos bens de primeira necessidade, o sector das famílias adoptou uma atitude defensiva em relação a este aspeto do consumo, por exemplo, optando por produtos mais baratos, o que conduziu a uma contração do consumo de bens não duradouros (linha verde). O consumo privado global (linha azul) está atualmente a crescer a um ritmo moderado. Perspectivas para o futuro.Dado que a libertação da procura reprimida irá enfraquecer gradualmente, uma influência fundamental sobre o consumo privado residirá na melhoria dos rendimentos das famílias em resultado dos aumentos salariais.

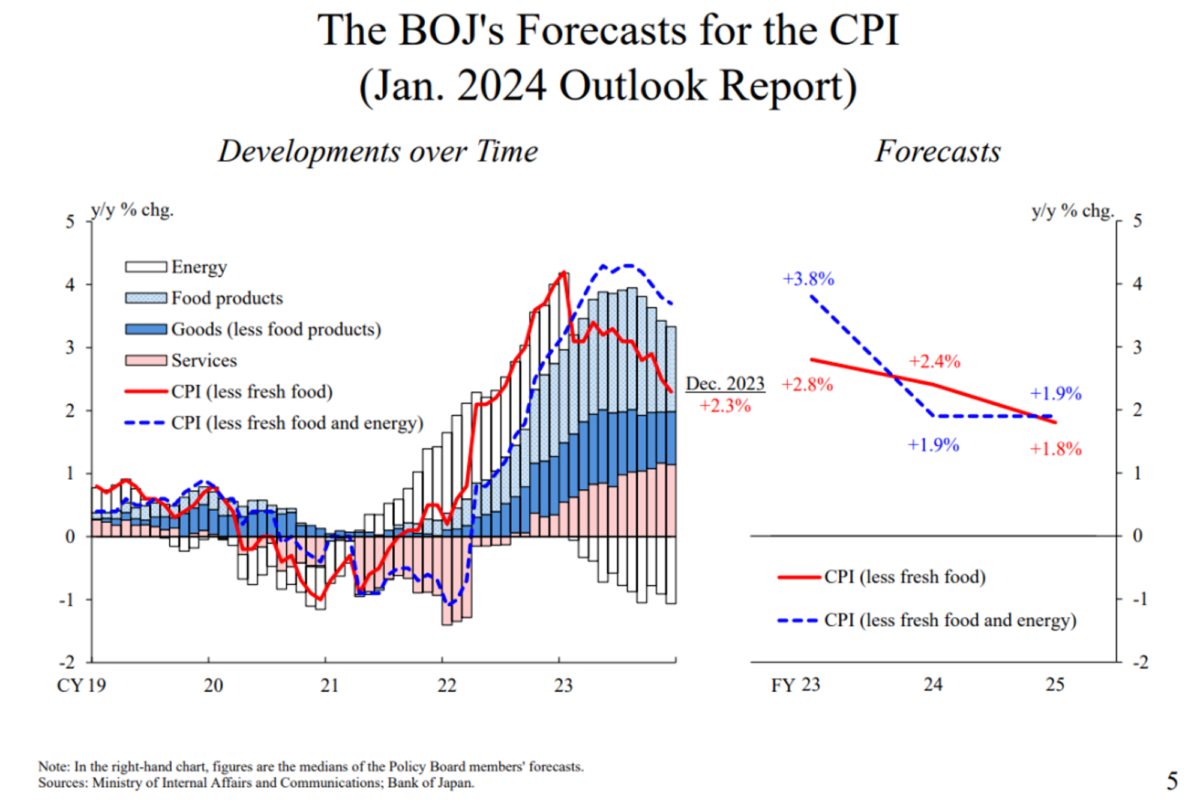

Falemos de salários e preços. Como se pode ver na Figura 5, em dezembro de 2023, o índice de preços no consumidor (IPC) do Japão, excluindo os alimentos frescos, aumentou 2,3% y/y. Especificamente, a energia (branco) contribuiu negativamente para o crescimento do IPC, graças principalmente às medidas governamentais para aliviar o peso dos aumentos dos preços da energia no sector das famílias. A contribuição dos produtos alimentares (azul claro) e de outros bens (azul escuro) para o crescimento do IPC diminuiu, uma vez que a transmissão dos custos das empresas atingiu um pico e caiu. Por outro lado, a contribuição dos serviços (cor-de-rosa) continuou a aumentar moderadamente. A principal razão para a subida dos preços no sector dos serviços foi o aumento dos custos dos hotéis, impulsionado pela expansão da procura de turismo interno, mas os preços de outros serviços começaram a crescer gradualmente.

(Relatório de prospetiva sobre a situação económica e de preços, janeiro de 2024)

Quanto às perspectivas de inflação, esperamos queEmbora a transmissão dos aumentos de custos continue a enfraquecer, os preços dos serviços, etc., aumentarão em consonância com os aumentos salariais. Até ao AF2025, a inflação potencial poderá aumentar gradualmente para 2%, apoiada por um ciclo virtuoso entre salários e preços. Com a mudança do principal motor, o crescimento anual do IPC do Japão deverá registar 2,8% no AF2023, excluindo os alimentos frescos, e deverá diminuir para cerca de 2% posteriormente. Especificamente, 2,4% no AF2024 e 1,8% no AF2025.

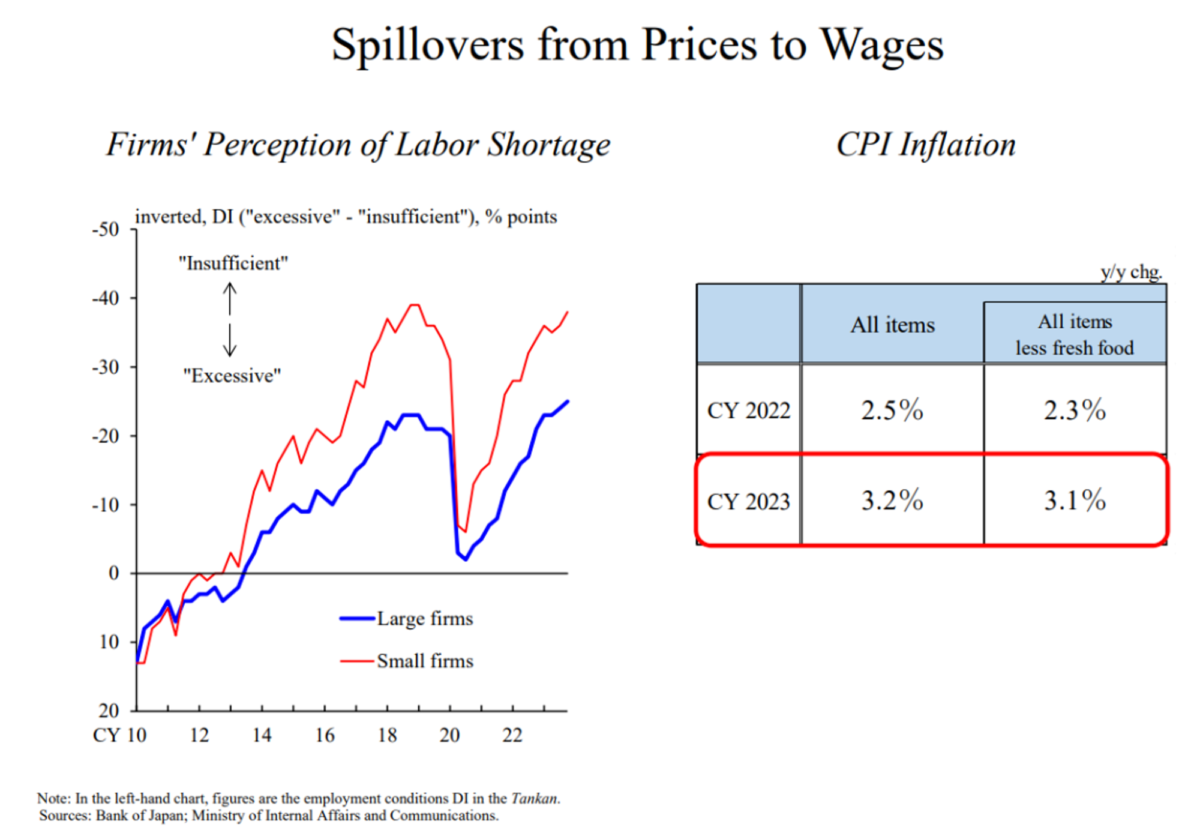

Para concretizar estas perspectivas, é necessário um círculo virtuoso entre salários e preços nos dois sentidos, ou seja, dos preços para os salários e dos salários para os preços. No que respeita à primeira direção** , a questão é saber se os salários vão aumentar à medida que os preços sobem. A este respeito, a situação no Japão é mais favorável do que no ano passado em termos de ambiente macroeconómico. ** Como mencionado anteriormente, os lucros das empresas têm registado um nível elevado e, como ilustrado no Gráfico 6, as empresas enfrentam uma escassez de mão de obra cada vez mais proeminente. Para referência, os valores do IPC do ano anterior estão disponíveis aquando das negociações salariais anuais da primavera.** O aumento do IPC em 2022 foi de 2,51 TP3T; em 2023, foi ainda mais elevado, situando-se em 3,21 TP3T.

Numa reunião dos diretores gerais das sucursais do Banco do Japão realizada no mês passado, vários diretores afirmaram que as empresas tinham começado a acelerar o ritmo das medidas de aumento salarial mais cedo este ano do que no ano passado. No entanto, continua a haver incerteza a este respeito, uma vez que muitas empresas assumiram a posição de que pretendem ter em conta factores como a situação dos seus concorrentes para determinar o montante exato dos aumentos salariais. As opiniões das empresas de cada região estão resumidas no Relatório Económico Regional para janeiro de 2024, que foi divulgado no dia da reunião. O BOJ continuará a recolher informações relevantes através da sua rede nacional de sedes, sucursais e agências locais. Além disso, o progresso das negociações salariais anuais da primavera será divulgado em devido tempo, e veremos os números exactos. O BdJ analisará cuidadosamente a situação dos aumentos salariais, incluindo os pontos que acabámos de mencionar.

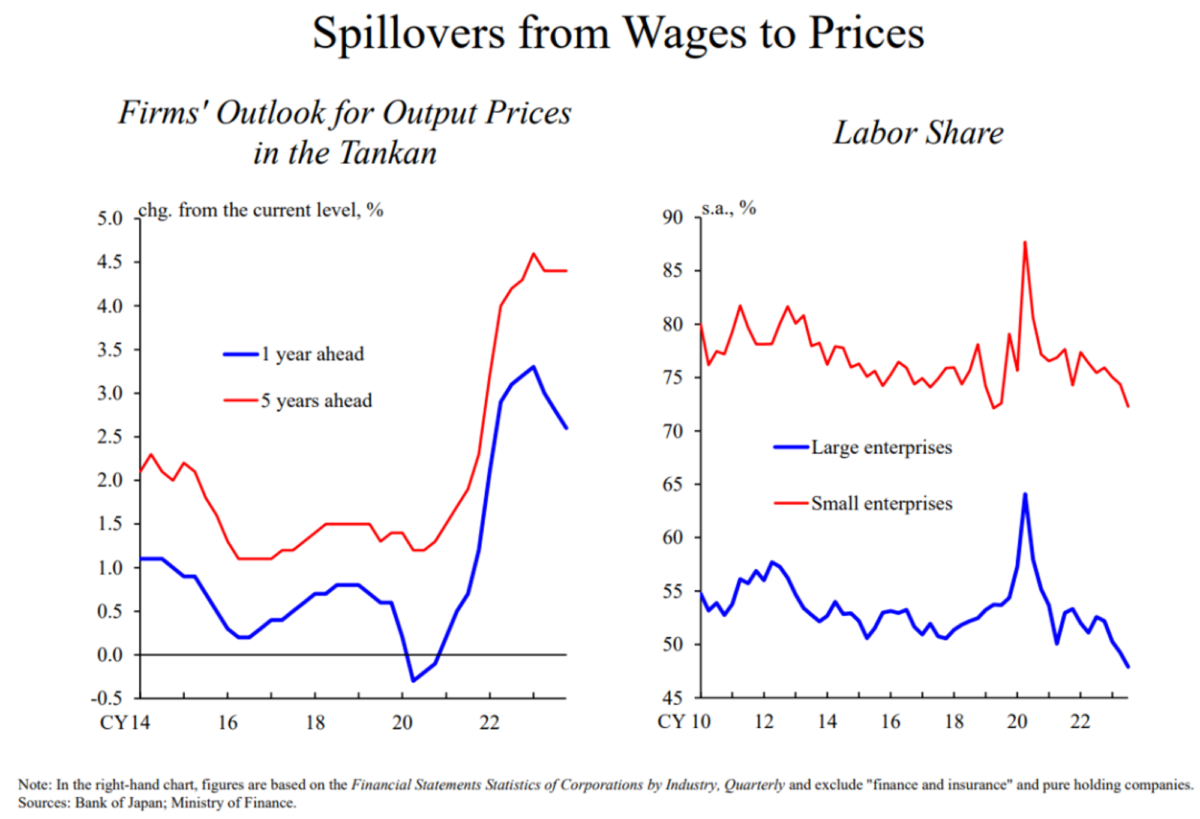

A segunda direção é saber se as empresas irão refletir os aumentos salariais nos seus preços de venda. Como mostra a Figura 7, embora as perspectivas das empresas para os preços de venda no próximo ano tenham diminuído à medida que os custos das matérias-primas baixaram, as expectativas para os preços de venda nos próximos cinco anos permanecem relativamente elevadas. Parece que **as empresas incorporarão as expectativas de uma escalada contínua dos custos da mão de obra no seu comportamento de fixação de preços. **Além disso, as alterações no IPC, acima referidas, sugerem que os preços dos serviços registaram recentemente um aumento moderado.

Por outro lado, segundo as empresas, ao contrário do que acontece com o custo das matérias-primas, é difícil repercutir a escalada dos custos laborais no preço de venda. Creio que muitas empresas enfrentam, de facto, esta situação difícil. No entanto, **os lucros das empresas estão a um nível elevado e os dados relativos ao peso dos rendimentos do trabalho sugerem um certo grau de repercussão dos custos do trabalho, pelo menos de uma perspetiva macroeconómica. **Recentemente, o peso dos rendimentos do trabalho nas empresas diminuiu, incluindo as pequenas empresas. Se as empresas não conseguirem simplesmente repercutir os aumentos salariais da primavera passada no lado dos preços da equação, os seus lucros contrair-se-ão e o peso dos rendimentos do trabalho aumentará. Considero este facto como uma indicação de que a situação pode variar de empresa para empresa e sublinha a importância de uma transmissão adequada dos custos nas transacções entre empresas.

Na segunda direção, não há nenhum evento comparável às negociações salariais anuais da primavera. No entanto, fazemos uma combinação de juízos de valor, tendo em conta factores como as alterações de preços (principalmente os preços dos serviços) e as flutuações do consumo privado que desencadeiam alterações de preços. Além disso, as reacções dos gestores das sucursais dão-me a impressão de que os sectores e as empresas que conseguem repercutir os aumentos salariais nos preços tendem a oferecer aumentos salariais mais substanciais. Embora este facto possa parecer óbvio, sugere que aO progresso na primeira direção e o progresso na segunda são duas faces da mesma moeda. Por esta razão, penso que as duas direcções têm de ser vistas em simultâneo..

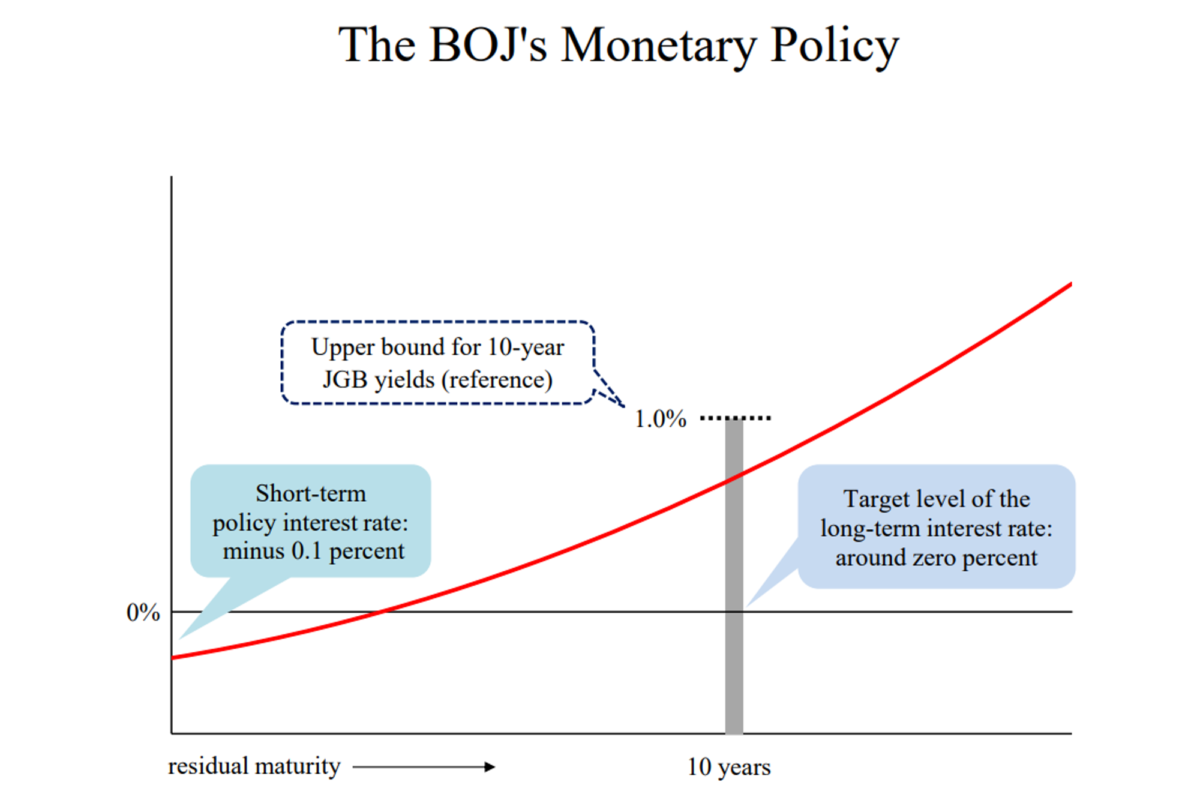

De seguida, explicarei o comportamento da política monetária do BOJ. Observemos o gráfico 8: nos últimos dois anos, aproximadamente, o aumento anual do IPC tem sido consistentemente superior ao objetivo de 2% do BOJ. No entanto, isto deve-se principalmente a factores de pressão dos custos provenientes do estrangeiro, o que não é o que queremos ver. O nosso objetivo é atingir a meta de 2% de uma forma sustentável e estável, aumentando simultaneamente os salários. Para o efeito, o BOJ prosseguiu a sua política de flexibilização monetária em grande escala, fixando a taxa de juro de curto prazo em -0,1% e mantendo as taxas de juro de longo prazo baixas no âmbito do quadro de controlo da curva de rendimentos (YCC).

Tal como mencionado anteriormente, esperamos que o IPC básico, excluindo os alimentos frescos, e o IPC básico, excluindo a energia, aumentem cerca de 2% em termos anuais até ao AF2025. Esta previsão assenta no pressuposto básico de que a economia japonesa continuará a recuperar moderadamente e de que o ciclo virtuoso entre salários e preços se reforçará. Por outras palavras, esperamos conseguir atingir o objetivo de inflação de 2% de uma forma desejável, acompanhada pelo crescimento dos salários. A probabilidade de concretização desta perspetiva tem vindo a aumentar gradualmente, embora exista ainda um elevado grau de incerteza quanto à evolução futura.

No futuro, acompanharemos os progressos no sentido de um círculo virtuoso entre salários e preços, examinando cuidadosamente vários tipos de dados e informações. Nesta base.Se se vislumbrar a perspetiva de alcançar o objetivo do 2% de forma sustentável e estável, então pode argumentar-se que o estímulo em grande escala funcionou como deveria, e o BOJ considerará então a possibilidade de proceder a ajustamentos de política. Dado que esta política de flexibilização em larga escala está em vigor há mais de uma década, independentemente do calendário dos ajustamentos de política, o BOJ precisa de conceber uma estratégia de comunicação e um programa de operações de mercado de modo a não perturbar a continuidade das operações do mercado financeiro antes e depois dos ajustamentos. Nesta perspetiva, o BOJ precisa de explicar tão claramente quanto possível a lógica subjacente a possíveis ajustamentos de medidas específicas. A seguir, gostaria de partilhar o que posso dizer até agora, tendo em conta as questões que têm sido frequentemente levantadas por economistas e jornalistas nos últimos tempos.

A primeira questão é saber como é que o BOJ deve fixar a taxa diretora de curto prazo se sair da política de taxas de juro negativas. Antes da introdução da política de taxas de juro negativas, o BOJ aplicava uma taxa de juro de 0,1% às reservas excedentárias detidas por instituições financeiras em contas de depósito à ordem no BOJ. A taxa de juro dos empréstimos não garantidos no mercado monetário variava entre 0% e 0,1%, o que resultava da arbitragem entre as instituições financeiras que detinham contas e as que não detinham contas.Se o BOJ voltasse a colocar as taxas nestes níveis, isso significaria uma subida de 0,1 pontos percentuaisporque a atual taxa de juro dos empréstimos não garantidos se situa no intervalo de -0,1%-0%. Esta questão prende-se essencialmente com a forma de manter o funcionamento do mercado monetário.

Quanto ao impacto na economia, uma questão mais crítica é a trajetória subsequente da taxa de política de curto prazo. A ideia básica do Banco do Japão é estudar a situação atual e as perspectivas da atividade económica e dos preços e, em seguida, fixar a taxa de política a um nível adequado, a fim de manter o IPC no nível pretendido de cerca de 2%. Nesta base, oA trajetória real depende, naturalmente, da evolução futura da economia e dos preços.

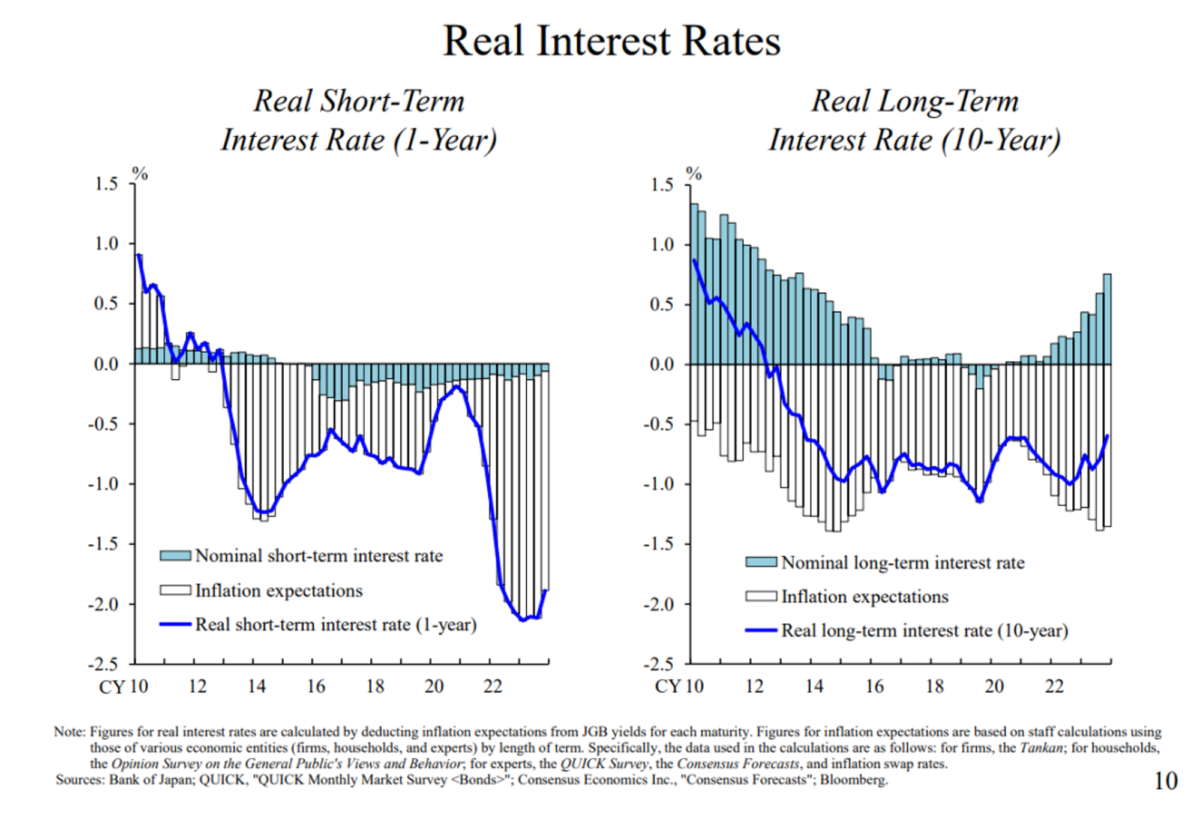

No entanto, dadas as perspectivas acima descritas, é difícil imaginar a continuação de subidas rápidas das taxas, mesmo que o BOJ abandone a sua política de taxas de juro negativas. Na minha opinião,** manteremos um contexto de financiamento acomodatício, mesmo que a política de taxas de juro negativas seja retirada. ** Como ilustrado no Gráfico 9, as actuais expectativas do mercado quanto à trajetória da taxa diretora são muito graduais. O BOJ tem em conta as expectativas do mercado ao formular pressupostos sobre a taxa diretora, a fim de clarificar as suas perspetivas para a atividade económica e as tendências dos preços. No entanto, o BOJ não acredita que a inflação será significativamente superior a 2%.As taxas de juro reais do Japão estão profundamente em território negativo e o ambiente financeiro é altamente acomodatício. Não se espera que esta situação se altere muito.

Por outro lado, há argumentos (particularmente de mercados e economistas estrangeiros) de que, com uma inflação de 21 TP3T, a taxa neutra nominal deveria ser de 21 TP3T, mesmo que a taxa natural real seja de 01 TP3T. Ou, nesta base, há argumentos de que um método simples, como a regra de Taylor, se utilizado para calcular o nível da taxa de juro de política consensual, resultaria num valor muito mais elevado.

Não quero entrar aqui numa discussão sobre qual é o ponto de vista correto, e quero reiterar que isso depende inteiramente da economia e dos movimentos de preços no futuro. Com base nisto, creio que oAvaliar a situação no Japão por analogia com a Europa e os Estados Unidos pode ser um pouco difícil.

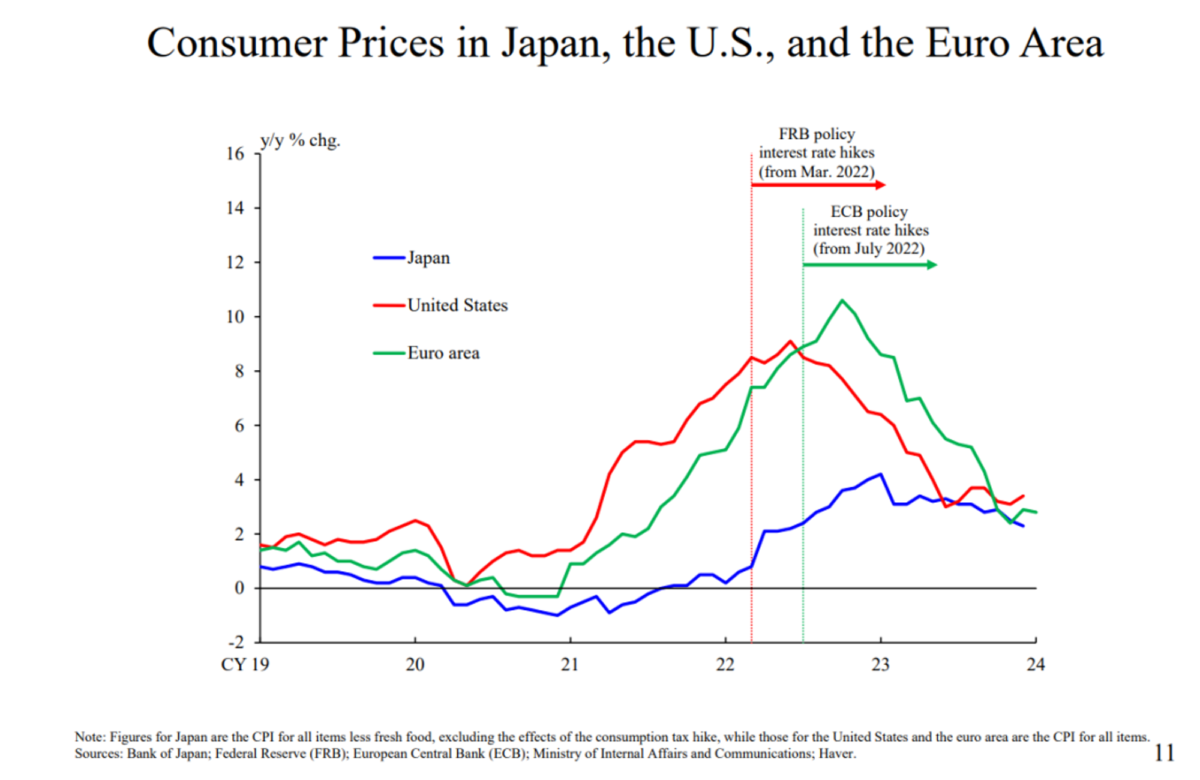

Como mostra a Figura 11, no caso dos EUA e da área do euro, tanto a Reserva Federal como o BCE começam a aumentar as taxas directoras em 2022, numa altura em que a sua inflação excede 8%, o que aumenta o risco significativo de minar a confiança do mercado na realização a médio e longo prazo do objetivo de inflação de 2%. O atual perfil de inflação do Japão é marcadamente diferente.

Outra diferença em relação à Europa e aos Estados Unidos é o facto de as expectativas de inflação a médio e longo prazo na Europa e nos Estados Unidos terem sido ancoradas em 2%.Em contrapartida, as expectativas de inflação no Japão estão ainda a subir (de níveis inferiores a 2%) para 2%. Este facto implica a necessidade de manter uma política monetária acomodatícia para aumentar ainda mais as expectativas de inflação e de permanecer alerta para o risco de a inflação voltar a cair.

As implicações para os mercados financeiros do Japão parecem incluir estes factores relacionados com a inflação, que são diferentes dos da Europa e dos Estados Unidos, o facto de as expectativas de inflação ainda não estarem ancoradas no 2% e a incerteza associada a estes factores. Por outro lado, se os factores relacionados com a inflação no Japão se alterarem no futuro - o que é o objetivo do BOJ (discutido em mais pormenor adiante) - as opiniões do mercado podem alterar-se com eles, dependendo de vários factores, como a velocidade da mudança. Além disso, pode argumentar-se que o BOJ manterá uma conjuntura financeira acomodatícia enquanto altera os factores relacionados com a inflação no Japão.

2. aquisição de activos como o Yield Curve Control (YCC) e fundos de índices abertos negociados (ETF)

Outra questão está relacionada com possíveis revisões do quadro YCC, que é uma forma de flexibilização quantitativa (QE) implementada através da compra de obrigações do Estado, pelo que a saída do YCC não é o fim da história.Independentemente do facto de o quadro ser terminado ou continuar de alguma forma, o BOJ terá de considerar como conduzir as compras subsequentes de obrigações do Tesouro japonês (JGB) e como manter a estabilidade do mercado no processo.

Neste sentido, a implementação do YCC e as subsequentes aquisições de obrigações de dívida pública japonesas fazem parte de um processo contínuo. No quadro atual, a dimensão das aquisições de obrigações é determinada endogenamente, ancorando o nível das taxas de juro. Se o BOJ pusesse termo ou alterasse este quadro, teria de considerar qual seria a melhor forma de adquirir dívida, o que também teria de ter em conta as condições de mercado prevalecentes e prever movimentos futuros. É claro que, se o quadro do YCC for efetivamente revisto, o BOJ preferirá que seja o mercado a determinar o nível das taxas de juro, mas este processo tomará também medidas prudentes para não perturbar a continuidade das operações de mercado antes e depois da revisão do quadro do YCC e para assegurar que a escala das aquisições de obrigações não esteja sujeita a flutuações acentuadas e que as taxas de juro não subam rapidamente.

Além disso, no âmbito da sua política de flexibilização monetária maciça, o BOJ efectuou aquisições de ETF e de Japan Real Estate Investment Trusts (J-REIT). No entanto.Quando se vislumbrar a consecução sustentável e estável do objetivo de inflação 2% e o BOJ tiver ajustado a sua política de flexibilização monetária maciça, será natural terminar a compra de ETF e J-REIT.

A este respeito, há três anos, em março de 2021, o BOJ reviu as suas orientações para as aquisições de activos, comprometendo-se a ter flexibilidade para efetuar aquisições por ordem de prioridade durante períodos de instabilidade do mercado. Desde então, estas aquisições de activos têm sido reduzidas; no ano passado, o BOJ adquiriu ¥210 mil milhões de ETF e nenhum J-REIT**. Mesmo que o BOJ pusesse termo a estas aquisições e deixasse o mercado ditar inteiramente o preço, o impacto desta medida nas condições de mercado, entre outros factores, seria provavelmente modesto. **A alienação de ETFs e J-REITs já detidos pelo BOJ é, obviamente, uma questão diferente: o BOJ precisará de mais tempo para considerar esta questão devido à dimensão muito grande dos activos envolvidos.

Passemos agora à pergunta seguinte.A economia do Japão encontra-se num ponto de viragem crítico para ultrapassar a deflação. A seguir, tendo como pano de fundo a história económica do Japão desde a década de 1990, vou classificar e discutir as mudanças que estão a ocorrer atualmente e o seu impacto nas operações comerciais.

No início da década de 1990, o Japão viveu o rebentamento da bolha económica e a crise financeira que se lhe seguiu. Ao mesmo tempo, o Japão tentava enfrentar o desafio da diminuição da população e adaptar-se à globalização provocada pela ascensão das economias emergentes. Em 1998, a inflação no Japão caiu para valores negativos e a deflação manteve-se durante 15 anos.

No domínio da política monetária, mesmo a redução das taxas de juro para 0% não conseguiu produzir um efeito de flexibilização suficiente e não conseguiu aumentar a inflação. O governo japonês efectuou despesas fiscais maciças para compensar o défice de procura e implementou vários subsídios e programas de crédito público para evitar a falência de empresas e proteger o emprego. Nestas circunstâncias, era natural que as empresas se protegessem acumulando reservas internas e acumulando dinheiro e depósitos, em vez de fazerem investimentos virados para o futuro. Em particular, a Crise Financeira Global (CFG) de 2008 teve um impacto severo nas empresas que tinham optado por assumir riscos até então, incluindo do lado do investimento. Isto reforçou ainda mais a tendência para as empresas caírem num equilíbrio de contração, uma vez que começaram a pensar em ajustar as suas estruturas de custos a favor da proteção contra choques futuros, em vez da expansão do negócio.

É evidente que a solução fundamental para este problema consiste em aumentar o potencial de crescimento do Japão. No entanto, isso levará tempo. Entretanto, o Grande Terramoto do Leste do Japão de 2011 agravou o problema ao desencadear o que foi descrito como os "seis ventos contrários".

Neste contexto, o BOJ examinou todas as contramedidas possíveis e lançou uma flexibilização monetária em grande escala, começando com a flexibilização monetária quantitativa e qualitativa (QQE) em 2013. Quando o crescimento económico potencial e as expectativas de inflação são baixos, a taxa de juro neutra torna-se muito baixa. Por conseguinte, para que a flexibilização monetária seja suficientemente eficaz, as taxas de juro têm de ser significativamente reduzidas. O BOJ deve tentar ultrapassar o limite inferior zero das taxas de juro nominais. **Para o efeito, tem de baixar as taxas de juro de curto prazo para o intervalo negativo ou depreciar as taxas de juro de médio e longo prazo. No final, o BOJ fez as duas coisas. **É claro que estas medidas têm efeitos secundários e, se possível, é melhor evitar recorrer a elas. No entanto, se estas medidas não fossem tomadas, voltar-se-ia à questão de "o que fazer".

Além disso, no estrangeiro, a Reserva Federal lançou uma política de flexibilização quantitativa (QE) na sequência da crise financeira mundial, e vários outros bancos centrais também implementaram políticas não convencionais. Penso que, numa perspetiva histórica, a medida em que a comunidade dos bancos centrais, no seu conjunto, deve prosseguir estas políticas não convencionais é uma questão a refletir. No entanto, o banco central de um determinado país não tem outra opção senão atuar no contexto da situação em que se encontra.

Tendo em conta a situação nacional e internacional, não me parece que a abstenção de acções não convencionais esteja entre as opções do Banco do Japão. Naturalmente, avaliaremos a adequação de medidas políticas específicas sem qualquer preconceito, comparando os seus efeitos positivos e secundários.

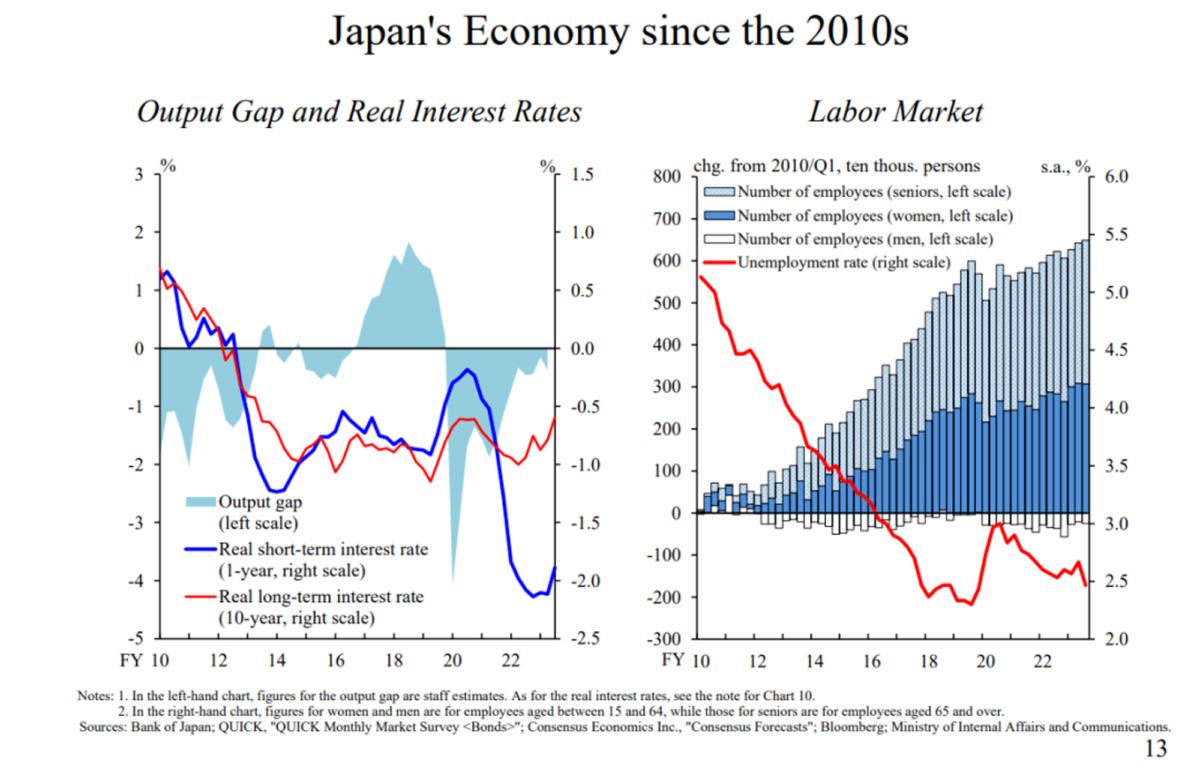

Como mostra a Figura 13, tanto as taxas de juro reais de curto como de longo prazo no Japão foram significativamente negativas no âmbito da QQE e das subsequentes políticas de taxas de juro negativas e de YCC. Apesar da baixa taxa de juro natural, as políticas acima referidas criaram um ambiente de financiamento bastante flexível.O resultado foi que a escassez de procura foi resolvida e o desemprego diminuiu drasticamente.

Do lado da oferta de mão de obra, o emprego expandiu-se significativamente devido ao aumento das taxas de participação da população ativa entre as mulheres e os idosos. Posteriormente, a margem para aumentar a oferta de mão de obra desta forma diminuiu gradualmente e, durante 2017-2018, antes do surto da epidemia de Shinkansen, o Japão registou escassez de mão de obra.

Como já foi referido**, a flexibilização monetária estimulou fortemente a economia, impulsionando a procura e tornando o mercado de trabalho mais apertado, levando assim os agentes económicos, como as empresas, a agir em conformidade**. É precisamente este o objetivo da política de flexibilização em larga escala do Banco do Japão. Esta abordagem pode ser designada como uma "estratégia económica de alta pressão". Desde as primeiras fases da política de flexibilização monetária em larga escala, o Banco do Japão argumentou que a concorrência pelos recursos humanos está destinada a intensificar-se na luta contra a deflação e que as empresas que tomarem a dianteira na resposta a esta mudança de ambiente poderão obter uma vantagem. Uma vez que esta tendência demorou a surgir, a comunicação do BOJ pode ter sido prematura e não foi tida em conta pelas empresas nas suas decisões, mas a escassez de mão de obra acabou por se tornar uma tendência importante no Japão.

De facto, a resposta à escassez de mão de obra pode ter servido como um motor de transformação empresarial e de ganhos de produtividade, como evidenciado, por exemplo, pelo número crescente de empresas que investiram mais na redução das necessidades de mão de obra e na descontinuação de serviços redundantes que eram ineficientes ou não geravam lucros. Embora estas iniciativas se tenham tornado subtis em resultado da nova epidemia da coroa, podem ter-se tornado uma tendência subjacente.

A recuperação no período pós-pandemia desencadeou uma inflação global e o Japão, tal como outros países e regiões, está a enfrentar pressões no sentido da subida dos preços devido a factores de pressão dos custos. É claro que esta situação não é, de modo algum, a que gostaríamos de ver, mas é também a razão pela qual as empresas ofereceram aumentos salariais na primavera passada, num contexto de escassez de mão de obra. Neste contexto, é pouco provável que a atual escassez no mercado de trabalho se altere. As empresas terão de ter este facto em conta na sua gestão empresarial, incluindo no desenvolvimento das suas estratégias de preços.

Nesta altura, estamos finalmente a começar a ter uma vantagem sobre a questão fundamental de como aumentar a taxa de crescimento potencial da economia japonesa. A escassez de mão de obra pode causar dores de cabeça às empresas, mas também apresenta oportunidades. Especificamente, do ponto de vista do trabalhador, a escassez de mão de obra é boa para impulsionar a transformação das empresas e melhorar o metabolismo da economia; além disso, leva as empresas a estabelecer um modelo de lucro que lhes permite aumentar os salários de forma consistente e trabalhar para atrair mão de obra.

É claro que o capitalismo tem de envolver concorrência, o que significa que nem toda a gente beneficiará. A expressão "metabolismo económico" tem normalmente uma conotação positiva e é frequentemente utilizada, pelo menos na minha opinião, de uma forma um pouco superficial, mas a dura realidade é que implica que haverá uma saída do mercado. Algumas empresas olham para o período deflacionário com nostalgia, pois era uma altura em que podiam sobreviver desde que não se excedessem. No entanto, com esta falta de dinamismo, não podemos esperar que a economia japonesa no seu conjunto recupere o seu potencial de crescimento em condições de diminuição da população. Por conseguinte.Penso que uma solução realista consiste em fazer avançar o metabolismo económico com custos de transição mínimos. Os custos de transição decorrentes do metabolismo económico causado pela escassez de mão de obra são relativamente baixos, uma vez que não é provável que agravem o desemprego.

No entanto, nem todos os trabalhadores conseguem encontrar um novo emprego imediatamente, pelo que este metabolismo continua a ser doloroso. Neste sentido, é muito encorajador o facto de, nos últimos tempos, cada vez mais empresas procurarem fusões e aquisições e a sucessão de empresas porque se sentem atraídas pelos trabalhadores das suas empresas-alvo.Quero que as instituições financeiras regionais desempenhem o papel de redes locaisEstão estreitamente ligados ao nível local, incluindo um grande número de empresas locais.

Na luta do Japão contra a deflação, existe uma crença generalizada de que os salários e os preços não vão aumentar ou mudar, e este comportamento social e esta normalidade constituem um constrangimento para as estratégias empresariais. As empresas argumentam que é difícil para elas avançar no sentido de fornecer produtos de melhor qualidade e melhorar os preços nesta norma deflacionária. No entanto, ainda não se sabe através de que canais esta normalidade está a afetar negativamente a economia. Em teoria, aÉ correto que os preços relativos de produtos individuais sejam susceptíveis de se ajustar independentemente da inflação global.

Ver Figura 14. Uma explicação possível é que oA alteração desta norma facilitará às empresas o ajustamento dos salários. Ainda hoje, há empresas que, de tempos a tempos, reflectem que optariam por pagar a parte da atualização salarial de uma só vez, devido ao aumento dos custos fixos associados ao aumento do salário de base. Esta mentalidade baseia-se no pressuposto de deflação ou inflação zero. Nas economias em que a taxa de inflação anual se mantém em cerca de 2%, como as da Europa e dos EUA, bem como as do Japão na década de 1980, mesmo que uma empresa aumente demasiado o seu salário de base num determinado ano, não aumentará os seus custos fixos porque pode compensar esse aumento ajustando o aumento do salário de base no ano seguinte. Além disso, se os salários nominais globais aumentassem todos os anos, uma empresa poderia ajustar os salários de forma mais flexível em função do seu desempenho comercial, ou para atrair jovens ou profissionais, entre outras considerações. Este pode ser um dos benefícios que podem ser obtidos através da alteração da norma deflacionária acima referida. No entanto, não estou inteiramente convencido de que isso, por si só, altere a situação da sociedade no seu conjunto.

Embora a normalidade deflacionária se refira geralmente apenas à ausência de aumentos salariais e de preços, penso que é importante compreender que aEsta normalidade é, na verdade, mais complexa, envolvendo questões estruturais económicas, sociais e políticas subjacentesEstas estruturas incluem a concorrência intensa entre empresas e a escassez crónica da procura, condições favoráveis do mercado de trabalho e ansiedade em relação ao emprego. Estas estruturas incluem a concorrência intensa entre empresas e a escassez crónica da procura, condições de mercado de trabalho favoráveis e ansiedade em relação ao emprego, bem como os tipos de redes de segurança que permitem às empresas manterem-se em atividade.

Na minha opinião, um fator decisivo é que "as empresas podem contratar mão de obra sem aumentar os salários". Nos últimos dez anos, embora a economia japonesa já não esteja em estado de deflação, tem sido muito difícil ultrapassar esta normalidade. Penso que a razão para isso é o facto deFoi preciso muito tempo para que o espaço restante para a expansão da oferta de mão de obra se esgotasse, e só então surgiu uma verdadeira "economia de escassez de mão de obra"..

{kind=link}

{kind=link}