El río infranqueable: memorias del Sr. Qi Bangyuan | Wang Dewei

2024-03-30

Liu Suibin elegido primer experto del Comité de Expertos del IPCC

2024-04-03Con la "lucha de primavera" de 2024 para el mayor aumento salarial en 30 años, el mercado se espera que el Banco de Japón ha estado muy cerca del final de la política de tipos de interés negativos, lo más pronto será mañana.

En lo que respecta a la opinión del BOJ sobre el actual repunte de la actividad económica y los precios en Japón, así como a su consideración de las condiciones y la trayectoria de la futura normalización de la política monetaria, el vicegobernador del BOJ, Shinichi Uchida, dio una respuesta relativamente clara en su discurso del 8 de febrero, y en cierta medida ya ha servido para influir en las expectativas. En vísperas de la decisión clave del BOJ, repasamos el contenido del citado discurso y esperamos que sirva de referencia útil para comprender la lógica política del BOJ.

Shinichi Uchida espera que Japón pueda alcanzar su objetivo de inflación de 2% de forma deseable acompañado de un crecimiento salarial. La probabilidad de que se haga realidad esta perspectiva aumenta gradualmente, aunque sigue existiendo un alto grado de incertidumbre sobre la evolución futura. Si esta perspectiva estuviera ya a la vista, el BoJ consideraría la posibilidad de realizar ajustes de política. En cuanto a la fijación del tipo de interés oficial a corto plazo, mencionó que elSi el Banco Central restableciera el tipo de interés de los préstamos sin garantía en el mercado monetario al nivel anterior a la política de tipos de interés negativos, ello supondría un aumento de los tipos de interés de 0,1 puntos porcentuales.. La evolución posterior de los tipos de interés oficiales a corto plazo depende de la situación actual y de las perspectivas de la actividad económica y de los precios.

En su opinión, aunque se retire la política de tipos de interés negativos, el Banco de Japón mantendrá un entorno de financiación acomodaticio. Porque, en marcado contraste con la situación en Europa y Estados Unidos, elLas expectativas de inflación de Japón siguen en proceso de escalada hacia el 2%, y el banco central necesita elevar aún más las expectativas de inflación y permanecer alerta ante el riesgo de que la inflación vuelva a caer.

En lo que respecta al ajuste del YCC, el banco central debe considerar cómo llevar a cabo las posteriores compras de deuda pública y mantener la estabilidad del mercado. Una vez que se revise efectivamente el YCC, el BOJ preferirá dejar que el mercado determine el nivel de los tipos de interés, pero adoptará medidas prudentes para no perturbar la continuidad de las operaciones de mercado y garantizar que el volumen de las compras de bonos no esté sujeto a fluctuaciones bruscas y que los tipos de interés no suban rápidamente.

- Este artículo es un extracto de un discurso pronunciado por el Subgobernador del Banco de Japón, Shinichi Uchida, en la prefectura de Nara, Japón, el 8 de febrero, y la traducción al chino es sólo de referencia. El texto completo en inglés está disponible al final del artículo.

Texto | Shinichi Uchida

Me complace tener la oportunidad de venir a la prefectura de Nara para un intercambio. Quisiera aprovechar esta oportunidad para agradecerles su apoyo a la labor del Banco de Japón. Antes de escuchar sus opiniones, presentaré la actividad económica y la situación de los precios en Japón, y describiré la conducta de la política monetaria del Banco.

Para empezar, quisiera expresar mis condolencias a las víctimas que perdieron la vida en el terremoto de la península de Noto, así como a todos los afectados por la catástrofe. Espero que los esfuerzos de recuperación y reconstrucción avancen lo más rápidamente posible. El seísmo ha tenido repercusiones en la economía, dañando la producción de muchas fábricas, pero gracias a los esfuerzos de la población local, cada vez más fábricas están reanudando su actividad. Debemos vigilar una serie de factores, como el impacto del seísmo en el turismo local y la confianza de los consumidores. El Banco de Japón hará todo lo posible por mantener sus operaciones financieras y garantizar la liquidación fluida de fondos, al tiempo que sigue de cerca la situación local a través de su sede central, sucursales y oficinas locales, incluida la sucursal de la ciudad de Kanazawa.

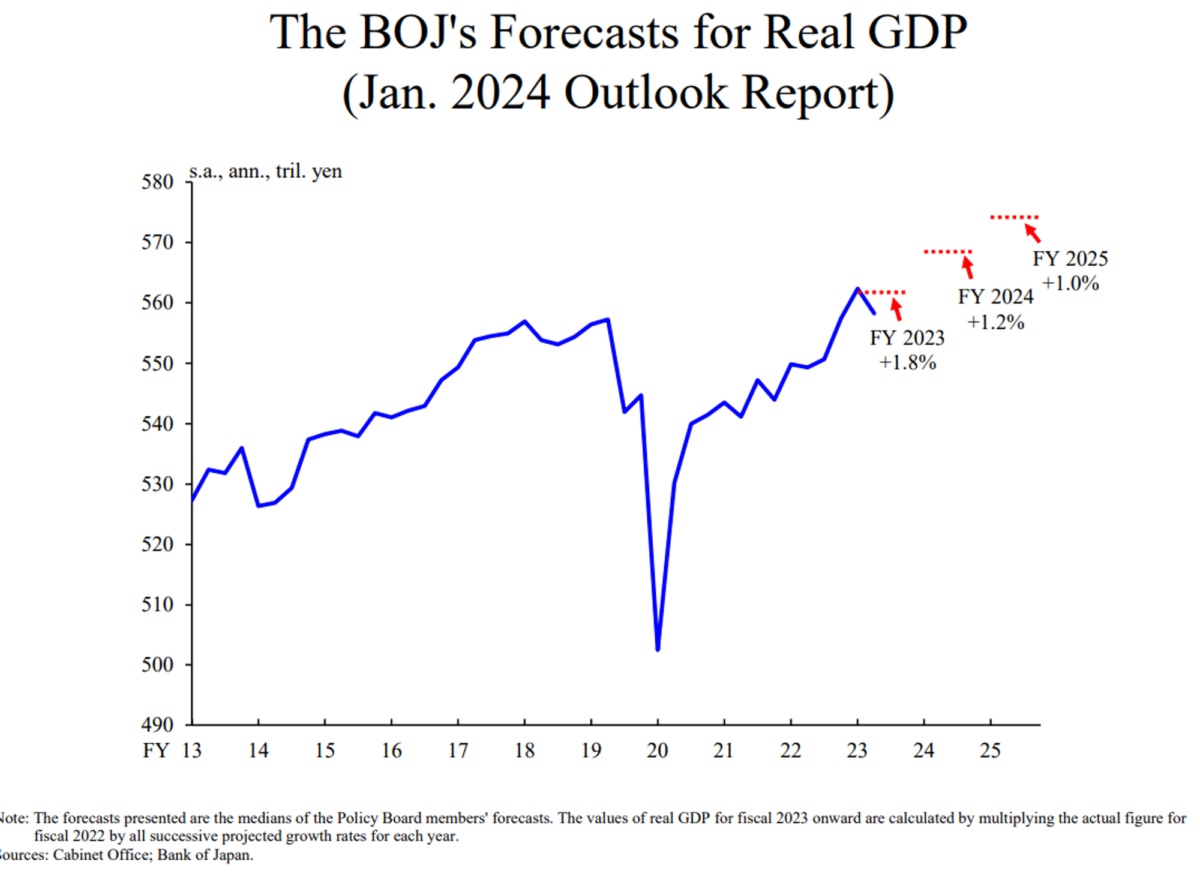

En primer lugar, véase el gráfico 1.** La economía japonesa se ha recuperado moderadamente y se espera que crezca a un ritmo superior al potencial. **Según las previsiones, la tasa de crecimiento económico de Japón será de 1,8%, 1,2% y 1,0%, respectivamente.

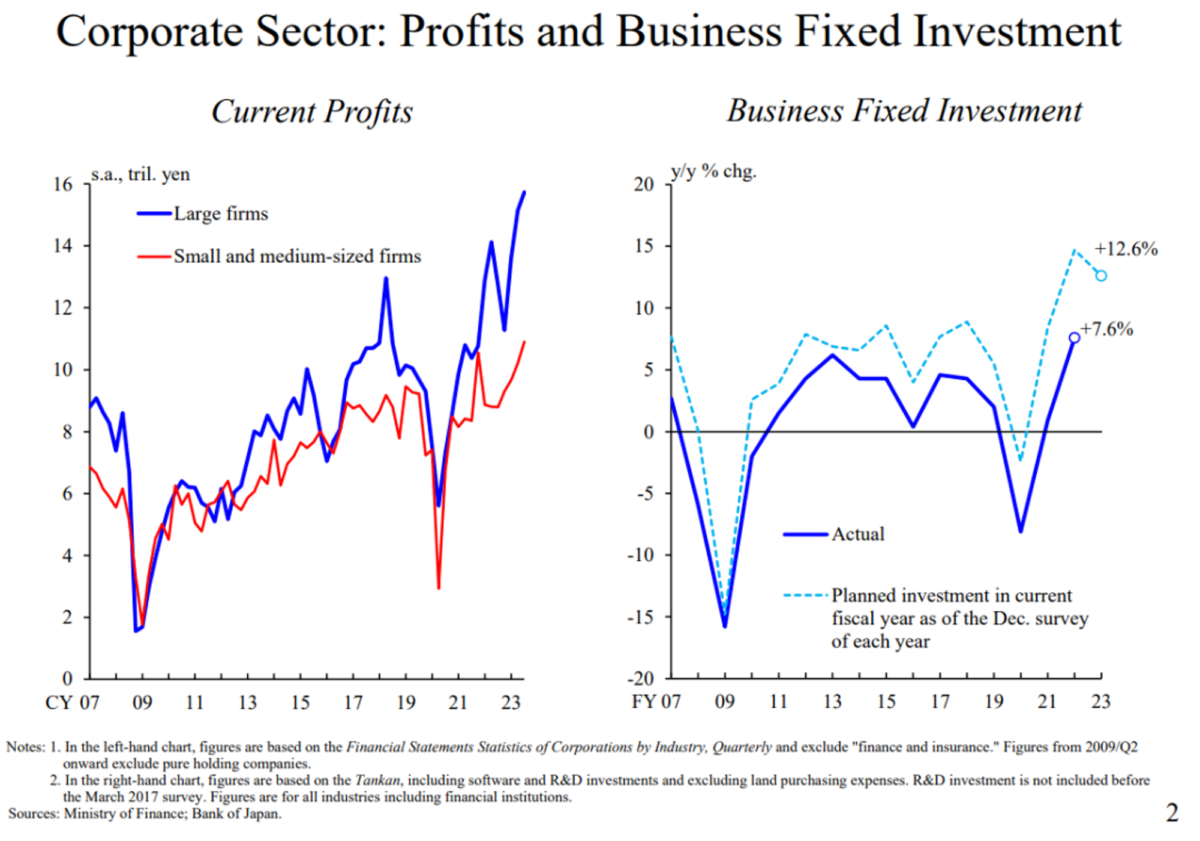

Como se muestra en la figura 2.Los beneficios de las empresas japonesas alcanzan máximos históricosEn este contexto, se prevé que la tasa de crecimiento interanual de la inversión para el año fiscal 2023 sea de 12%. En este contexto, se prevé que la tasa de crecimiento interanual de la inversión para el EF2023 sea de 12% si se considera en el contexto de los planes de inversión fija de las empresas, sobre todo los relacionados con la mitigación de la escasez de mano de obra, la descarbonización y la digitalización.

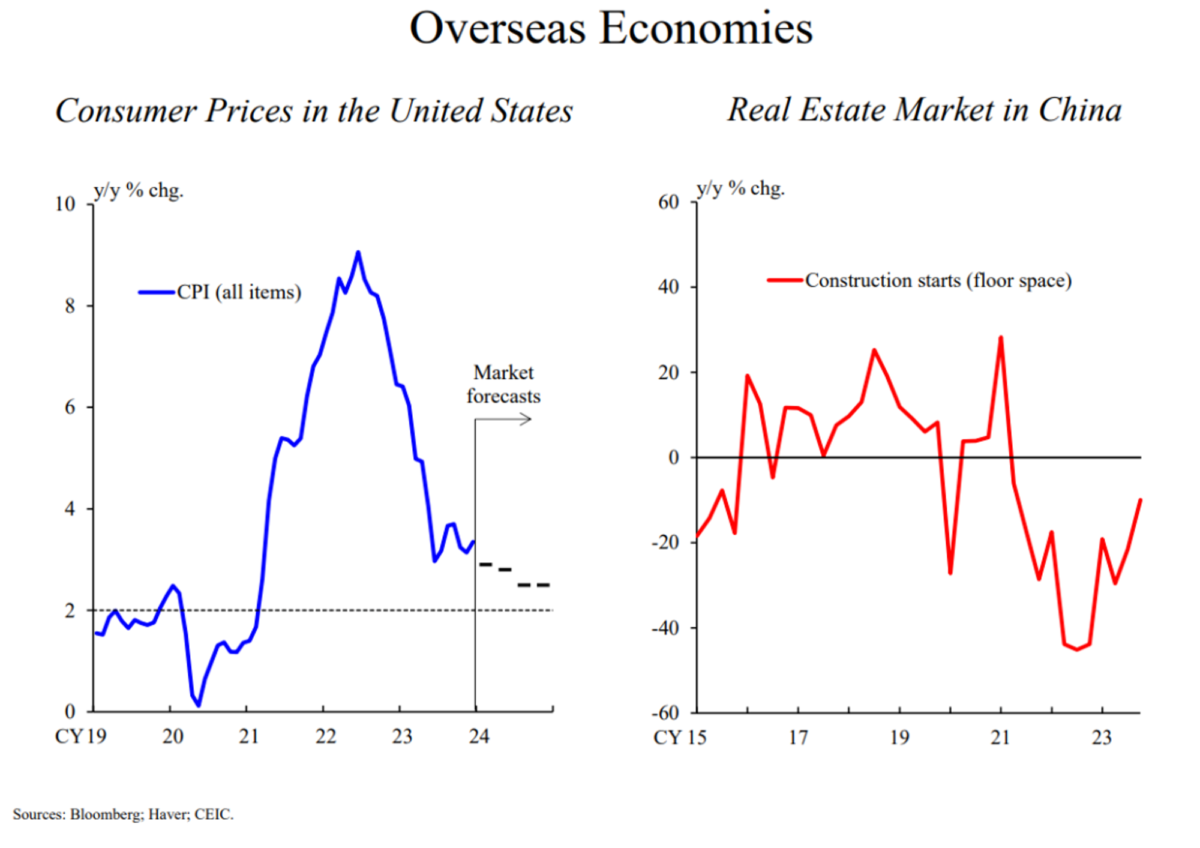

Al mismo tiempo.El ritmo de recuperación de las economías de ultramar se ha ralentizado un poco, pero se espera que el crecimiento siga siendo moderadoA pesar de las variaciones entre países y regiones. Como se muestra en el Gráfico 3, la inflación estadounidense ha caído hasta aproximadamente 31 TP3T, mientras que no se ha observado una desaceleración económica significativa, y la consecución de un aterrizaje suave se ha convertido en la expectativa dominante del mercado. Teniendo en cuenta que la inflación aún tardará en volver al nivel objetivo de 21 TP3T, la vigilancia sigue siendo necesaria.Pero creo que la tensión entre crecimiento económico e inflación se ha relajado, lo que ha favorecido en cierta medida la flexibilidad de la política monetaria. La economía china se enfrenta a presiones de ajuste en los mercados laboral e inmobiliario. Al mismo tiempo, China dispone de un amplio margen de política monetaria y fiscal, y será interesante ver si puede utilizarlo para realizar los ajustes necesarios y lograr un crecimiento estable.

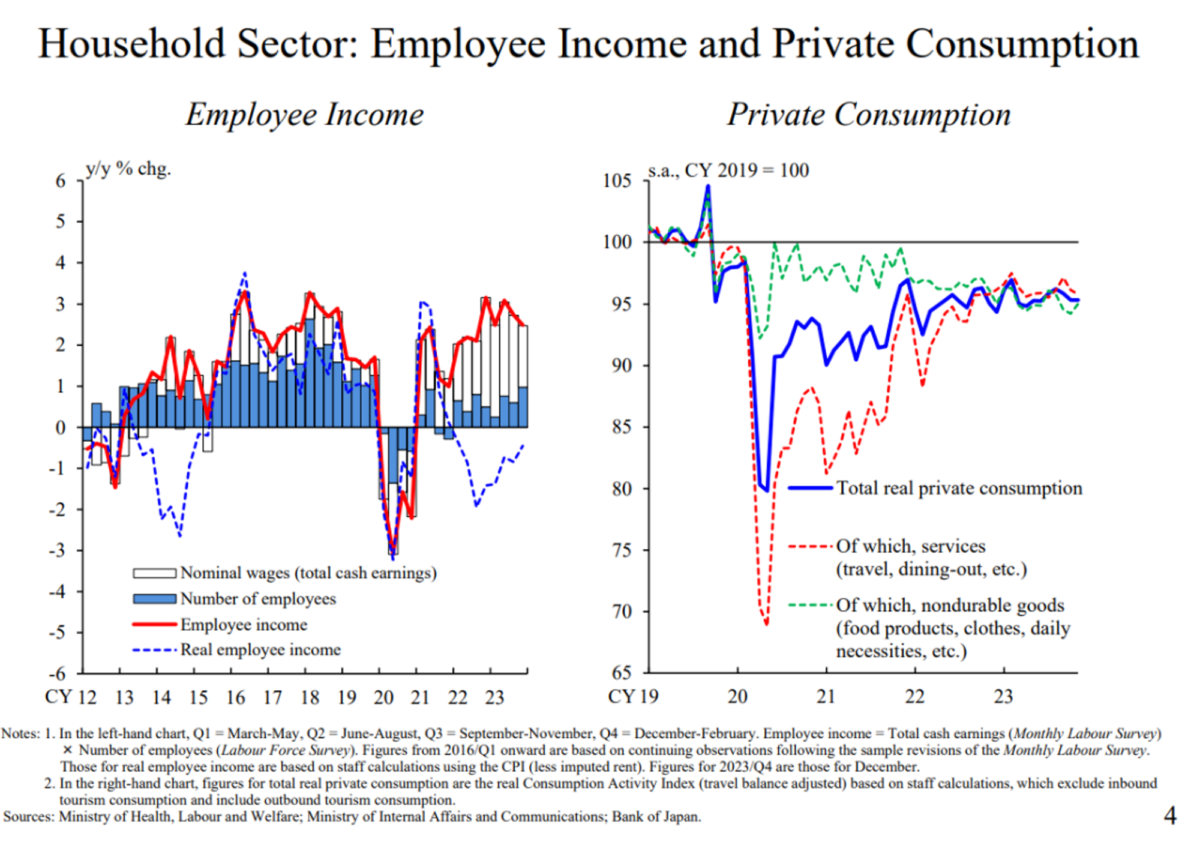

La figura 4 muestra el sector de los hogares en Japón. Gracias sobre todo al crecimiento de los salarios nominales, los ingresos de los empleados de las empresas han aumentado, pero no han seguido el ritmo del incremento de los precios. En cuanto al consumo privado, el consumo de servicios como viajar y comer fuera (línea roja) aumentó al liberarse la demanda reprimida durante la epidemia. Por otra parte, afectado por el fuerte aumento de los precios de los alimentos y las necesidades diarias, hemos visto al sector de los hogares adoptar una postura defensiva en este aspecto del consumo, por ejemplo cambiando a productos más baratos, y provocando una contracción del consumo de bienes no duraderos (línea verde). El consumo privado global (línea azul) crece actualmente a un ritmo moderado. De cara al futuro.Dado que la liberación de la demanda reprimida se debilitará gradualmente, una influencia clave en el consumo privado residirá en la mejora de los ingresos de los hogares como consecuencia de los aumentos salariales.

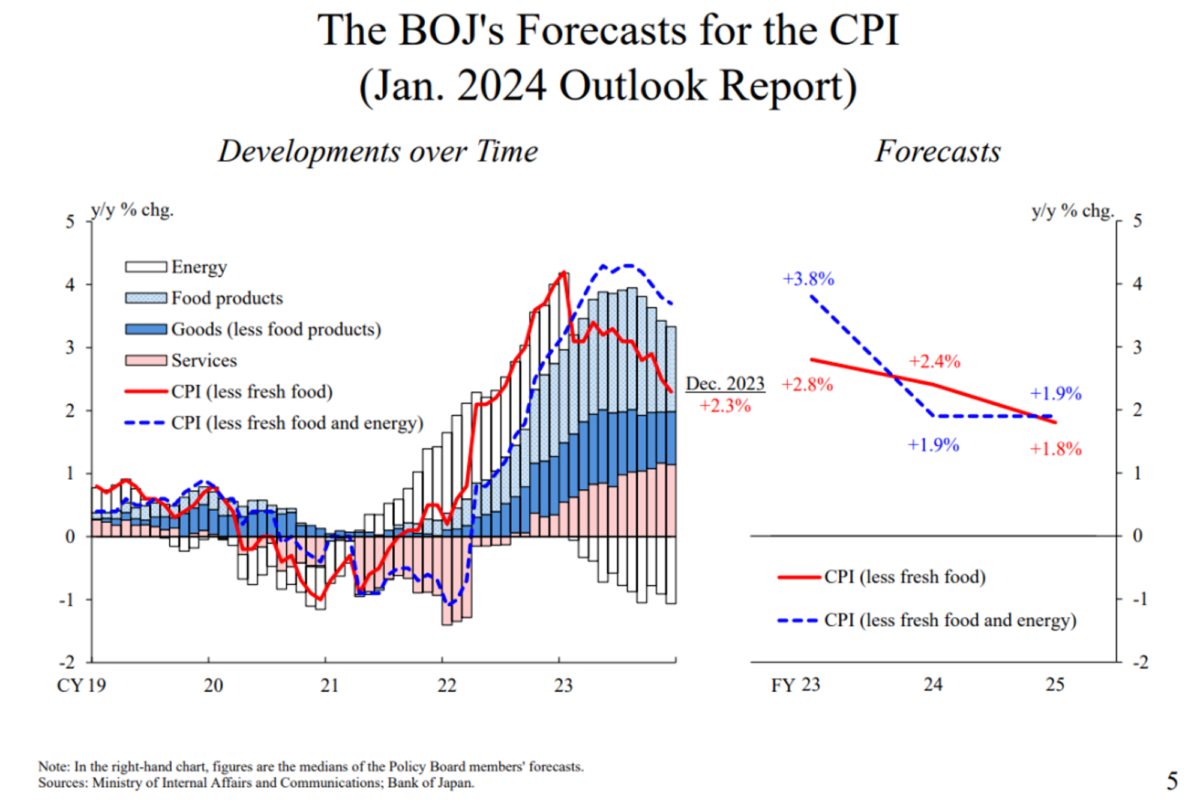

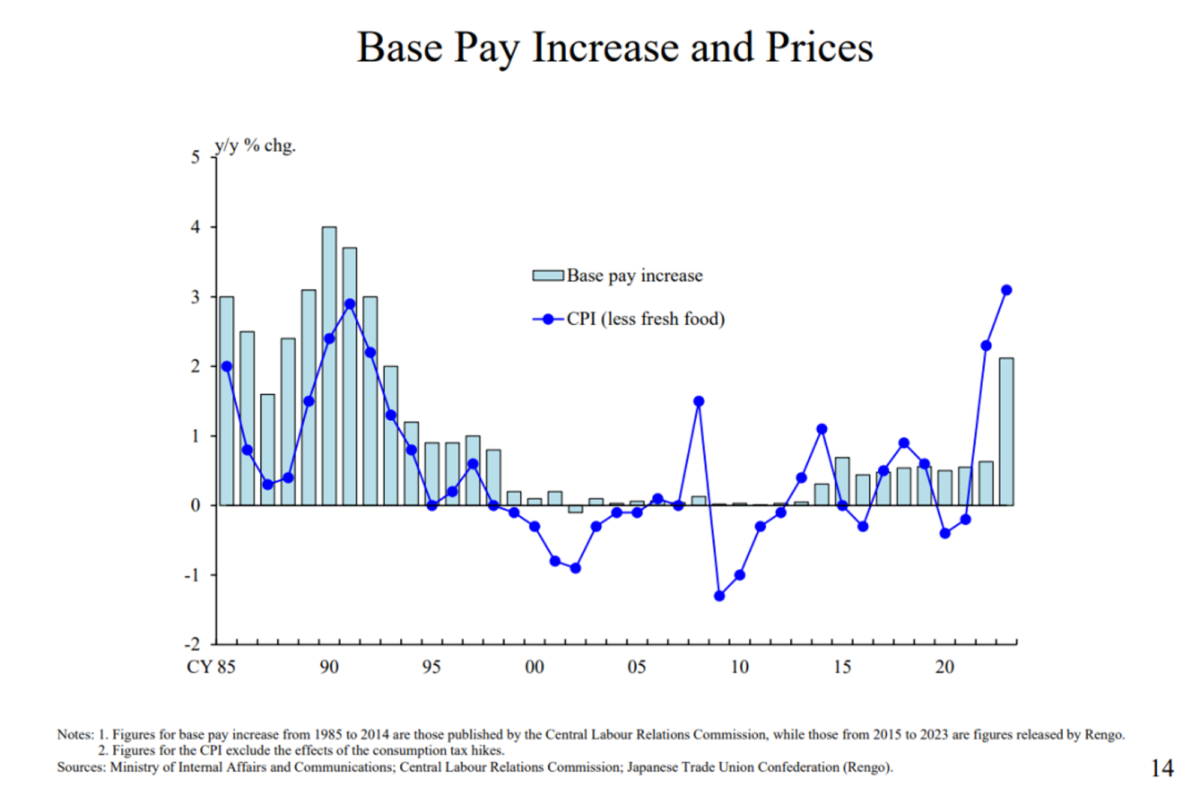

Hablemos de salarios y precios. Como muestra el gráfico 5, en diciembre de 2023, el índice de precios de consumo (IPC) de Japón, excluidos los alimentos frescos, aumentó un 2,3% interanual. Concretamente, la energía (blanco) contribuyó negativamente al crecimiento del IPC, gracias sobre todo a las medidas gubernamentales para aliviar la carga de las subidas de los precios de la energía sobre el sector doméstico. La contribución de los alimentos (azul claro) y de otros bienes (azul oscuro) al crecimiento del IPC disminuyó al alcanzar su punto máximo y caer la transmisión de los costes empresariales. En cambio, la contribución de los servicios (rosa) siguió subiendo moderadamente. La principal causa de la subida de precios en el sector servicios fue el aumento de los costes hoteleros impulsado por la expansión de la demanda del turismo receptor, pero los precios de otros servicios empezaron a crecer gradualmente.

(Informe prospectivo sobre la situación económica y de precios, enero de 2024)

En cuanto a las perspectivas de inflación, esperamos queAunque la transmisión de los aumentos de costes seguirá debilitándose, los precios de los servicios, etc., subirán en consonancia con los incrementos salariales. En el año fiscal 2025, la inflación potencial podría aumentar gradualmente hasta 2%, apoyada por un ciclo virtuoso entre salarios y precios.Con el cambio en el motor principal, se espera que el crecimiento interanual del IPC de Japón registre 2,8% en el año fiscal 2023, excluidos los alimentos frescos, y que disminuya hasta alrededor de 2% a partir de entonces. Concretamente, 2,4% en el EF2024 y 1,8% en el EF2025.

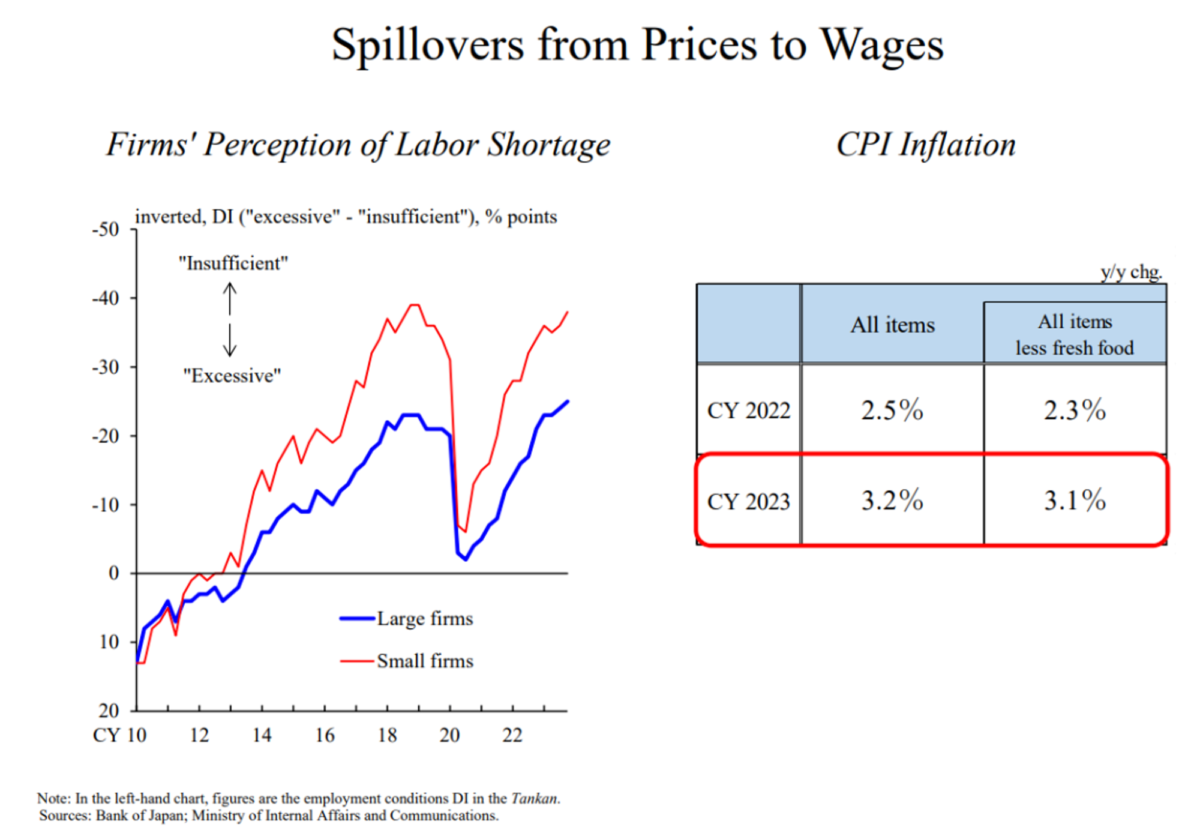

Para hacer realidad estas perspectivas, necesitamos un círculo virtuoso entre salarios y precios en ambas direcciones, es decir, de los precios a los salarios y de los salarios a los precios. En la primera dirección,** la cuestión es si los salarios aumentarán a medida que suban los precios. A este respecto, la situación en Japón es más favorable que el año pasado en términos de entorno macroeconómico. ** Como ya se ha mencionado, los beneficios empresariales se han situado en un nivel elevado y, como muestra el gráfico 6, las empresas se enfrentan a una escasez de mano de obra cada vez más acusada. Como referencia, las cifras del IPC del año anterior están disponibles en el momento de las negociaciones salariales anuales de primavera.El aumento del IPC en 2022 fue de 2,51 TP3T; en 2023 fue aún mayor, de 3,21 TP3T.** El aumento del IPC en 2022 fue de 2,51 TP3T; en 2023 fue aún mayor, de 3,21 TP3T.

En una reunión de directores generales de las sucursales del Banco de Japón celebrada el mes pasado, varios directivos afirmaron que las empresas habían empezado a acelerar el ritmo de las medidas de aumento salarial antes este año que el anterior. Sin embargo, sigue habiendo incertidumbre a este respecto, ya que muchas empresas han adoptado la postura de que quieren tener en cuenta factores como la situación de sus competidores a la hora de determinar la cuantía exacta de los aumentos salariales. Las opiniones de las empresas de cada región se resumen en el Informe Económico Regional para enero de 2024, que se publicó el día de la reunión. El BOJ seguirá recopilando información pertinente a través de su red nacional de oficinas centrales, sucursales y delegaciones locales. Además, el progreso de las negociaciones salariales anuales de primavera se dará a conocer a su debido tiempo, y veremos las cifras exactas. El BOJ examinará detenidamente la situación de los aumentos salariales, incluidos los puntos que acabamos de mencionar.

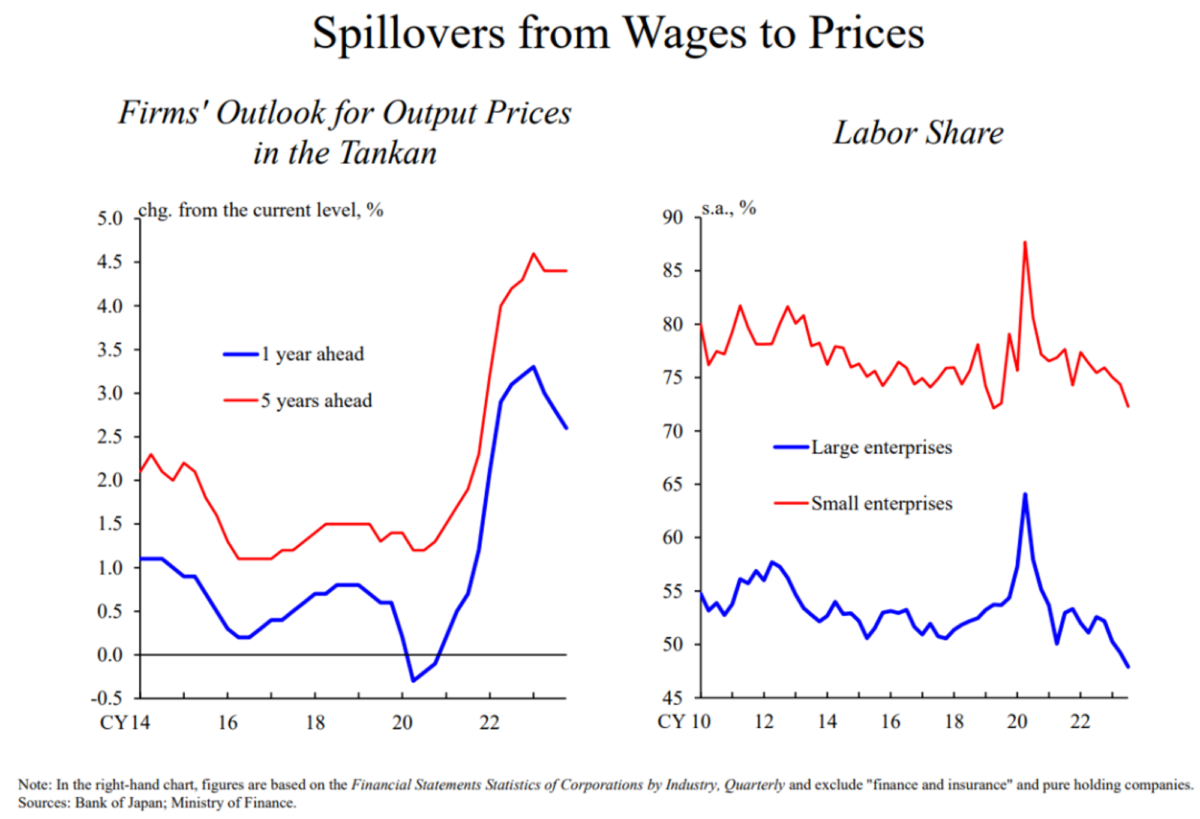

La segunda dirección es si las empresas reflejarán los aumentos salariales en sus precios de venta. Como muestra el gráfico 7, aunque las perspectivas de las empresas para los precios de venta durante el próximo año han disminuido al bajar los costes de las materias primas, las expectativas para los precios de venta durante los próximos cinco años siguen siendo relativamente altas. Parece que **las empresas incorporarán las expectativas de una continua escalada de los costes laborales en su política de precios. **Además, los cambios en el IPC, explicados anteriormente, sugieren que los precios de los servicios han aumentado moderadamente en los últimos tiempos.

Por otra parte, según las empresas, a diferencia del coste de las materias primas, es difícil repercutir la escalada de los costes laborales en el precio de venta. Creo que muchas empresas se enfrentan a esta difícil situación. No obstante, **los beneficios empresariales se sitúan en un nivel elevado y los datos sobre la participación de las rentas del trabajo sugieren cierto grado de repercusión de los costes laborales, al menos desde una perspectiva macroeconómica. **En los últimos tiempos, la participación de las empresas en las rentas del trabajo ha disminuido, incluidas las pequeñas empresas. Si las empresas simplemente no son capaces de trasladar los aumentos salariales de la primavera pasada al lado de los precios de la ecuación, sus beneficios se contraerán y su participación en las rentas del trabajo aumentará. Lo considero un indicio de que la situación puede variar de una empresa a otra y subraya la importancia de una adecuada repercusión de los costes en las transacciones entre empresas.

En el segundo sentido, no hay ningún acontecimiento comparable a las negociaciones salariales anuales de primavera. Sin embargo, hacemos una combinación de juicios, teniendo en cuenta factores como las variaciones de los precios (sobre todo de los servicios) y las fluctuaciones del consumo privado que desencadenan cambios en los precios. Además, los comentarios de los directores de sucursal me dan la impresión de que las industrias y empresas que pueden repercutir los aumentos salariales en los precios tienden a ofrecer subidas salariales más sustanciales. Aunque esto pueda parecer obvio, sugiere que laEl progreso en la primera dirección y el progreso en la segunda son dos caras de la misma moneda. Por esta razón, creo que ambas direcciones deben contemplarse simultáneamente..

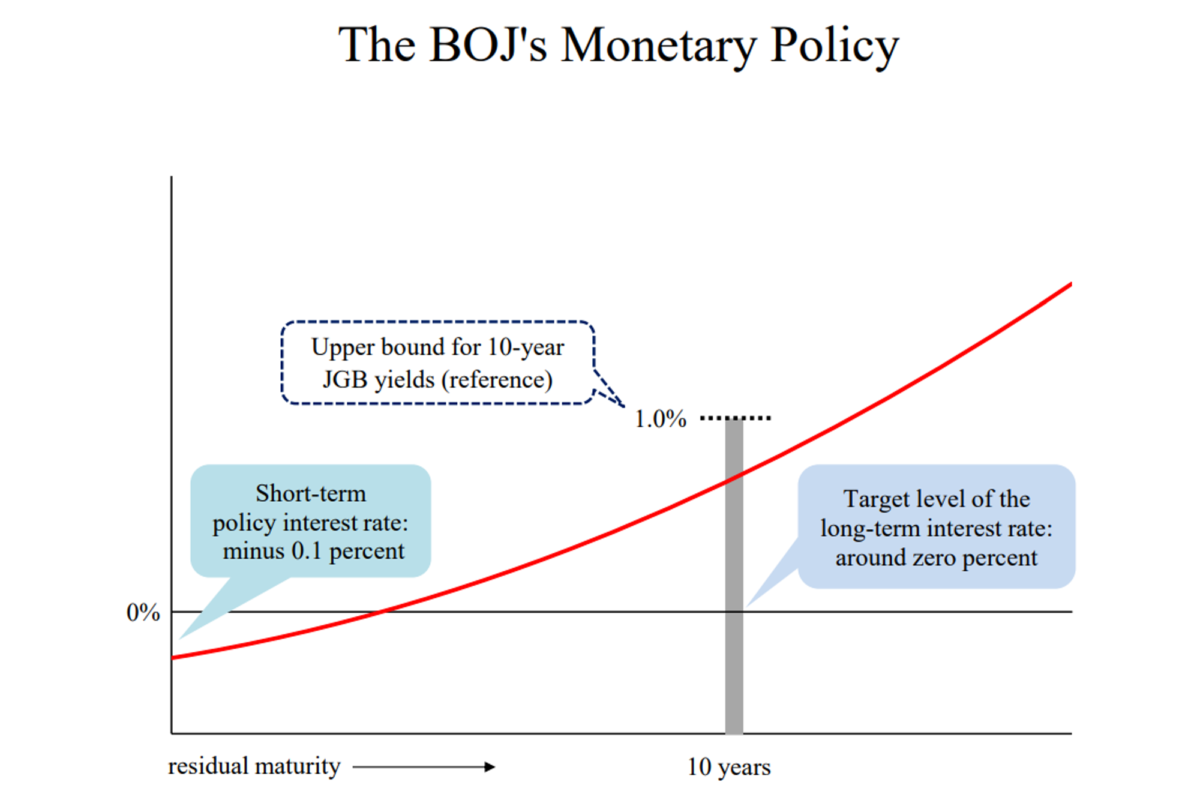

A continuación, explicaré el comportamiento de la política monetaria del BOJ. Observen el gráfico 8. En los dos últimos años, aproximadamente, el aumento interanual del IPC se ha situado sistemáticamente por encima del objetivo de 2% del BOJ. Sin embargo, esto se debe principalmente a factores de empuje de los costes desde el extranjero, que no es lo que queremos ver. Nuestro objetivo es alcanzar la meta de 2% de forma sostenible y estable, al tiempo que aumentan los salarios. Para ello, el Banco de Japón ha continuado con su política de relajación monetaria a gran escala, fijando el tipo de interés a corto plazo en -0,1% y manteniendo bajos los tipos de interés a largo plazo en el marco del Control de la Curva de Rendimiento (YCC).

Como ya hemos mencionado, esperamos que el IPC subyacente excluidos los alimentos frescos y el IPC subyacente excluida la energía aumenten en torno a 2% interanuales hasta el ejercicio de 2025. Esta previsión se basa en el supuesto básico de que la economía japonesa seguirá recuperándose moderadamente y de que se reforzará el círculo virtuoso entre salarios y precios. En otras palabras, esperamos poder alcanzar el objetivo de inflación de 2% de forma deseable y acompañada de crecimiento salarial. La probabilidad de que se materialicen estas perspectivas ha ido aumentando gradualmente, aunque sigue existiendo un alto grado de incertidumbre sobre la evolución futura.

En el futuro, supervisaremos los avances hacia un círculo virtuoso entre salarios y precios examinando detenidamente diversos tipos de datos e información. Sobre esta base.Si se vislumbra la perspectiva de alcanzar el objetivo de 2% de forma sostenible y estable, entonces puede afirmarse que el estímulo a gran escala ha funcionado como debía, y el Banco de Japón se planteará entonces si debe realizar ajustes de política. Dado que esta política de relajación a gran escala lleva aplicándose más de una década, independientemente del momento en que se produzcan los ajustes de política, el BdJ necesita diseñar una estrategia de comunicación y un programa de operaciones de mercado para no perturbar la continuidad de las operaciones de los mercados financieros antes y después de los ajustes. Desde esta perspectiva, el BdJ debe explicar con la mayor claridad posible la lógica subyacente a los posibles ajustes de medidas específicas. En lo que sigue, me gustaría compartir lo que puedo decir hasta ahora, teniendo en cuenta las preguntas que han planteado con frecuencia economistas y periodistas recientemente.

La primera cuestión es cómo debe fijar el BOJ el tipo de interés oficial a corto plazo si abandona la política de tipos de interés negativos. Antes de la introducción de la política de tipos de interés negativos, el BOJ aplicaba un tipo de interés de 0,1% al exceso de reservas mantenidas por las instituciones financieras en cuentas de depósito a la vista en el BOJ. El tipo de interés de los préstamos sin garantía en el mercado monetario oscilaba entre 0% y 0,1%, resultado de las operaciones de arbitraje entre las instituciones financieras que mantenían cuentas y las que no.Si el Banco de Japón restableciera los tipos a estos niveles, supondría una subida de 0,1 puntos porcentuales.porque el tipo de interés actual de los préstamos sin garantía se sitúa entre -0,1%-0%. Esta cuestión se refiere principalmente a cómo mantener el funcionamiento del mercado monetario.

En cuanto al impacto sobre la economía, una cuestión más crítica es la trayectoria posterior del tipo de interés oficial a corto plazo. La idea básica del Banco de Japón es estudiar la situación actual y las perspectivas de la actividad económica y los precios, y luego fijar el tipo de interés oficial en un nivel adecuado para mantener el IPC en el nivel objetivo de alrededor de 2%. Sobre esta base, elLa trayectoria real depende, naturalmente, de los futuros movimientos económicos y de precios.

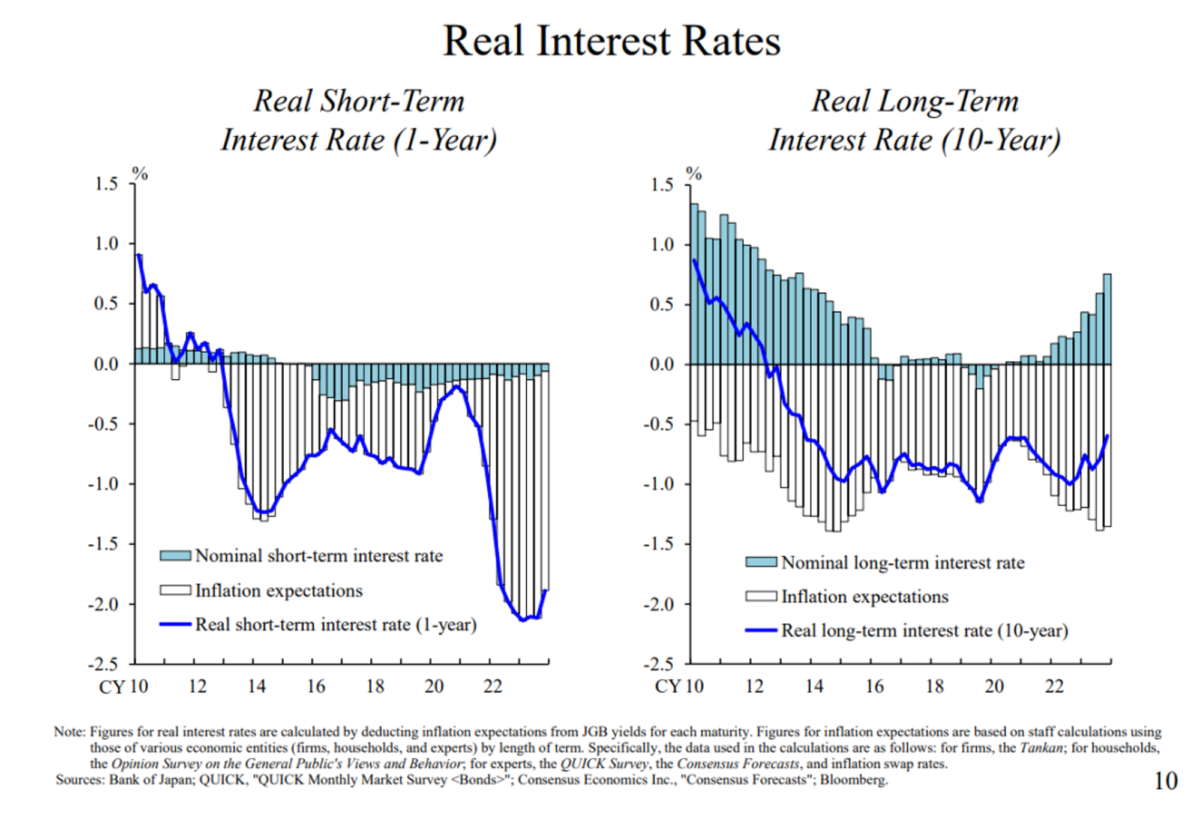

No obstante, dadas las perspectivas expuestas, es difícil imaginar que se sigan produciendo subidas rápidas de tipos aunque el Banco de Japón abandone su política de tipos de interés negativos. En mi opinión,** mantendremos un entorno de financiación acomodaticio incluso si se retira la política de tipos de interés negativos. ** Como se muestra en el gráfico 9, las expectativas actuales del mercado sobre la trayectoria del tipo de interés oficial son muy graduales. El BdJ tiene en cuenta las expectativas del mercado a la hora de formular hipótesis sobre el tipo de interés oficial, con el fin de aclarar sus perspectivas sobre la actividad económica y la evolución de los precios. No obstante, el BdJ no cree que la inflación vaya a ser significativamente superior al 2%.Como muestra el gráfico 10, en la actualidad, elLos tipos de interés reales de Japón están profundamente en territorio negativo y el entorno de financiación es muy acomodaticio. No se espera que esta situación cambie mucho.

Por otra parte, existen argumentos (en particular de los mercados extranjeros y de los economistas) según los cuales, con una inflación de 21 TP3T, el tipo neutral nominal debería ser de 21 TP3T aunque el tipo natural real sea de 01 TP3T. O, sobre esta base, existen argumentos según los cuales un método simple como la regla de Taylor, si se utiliza para calcular el nivel del tipo de interés político consensuado, daría como resultado una cifra mucho más elevada.

No quiero entrar aquí en una discusión sobre qué opinión es la correcta, y quiero reiterar que depende totalmente de la economía y de la evolución de los precios en el futuro. Basándome en esto, creo que elEvaluar la situación de Japón por analogía con Europa y Estados Unidos puede resultar un poco difícil.

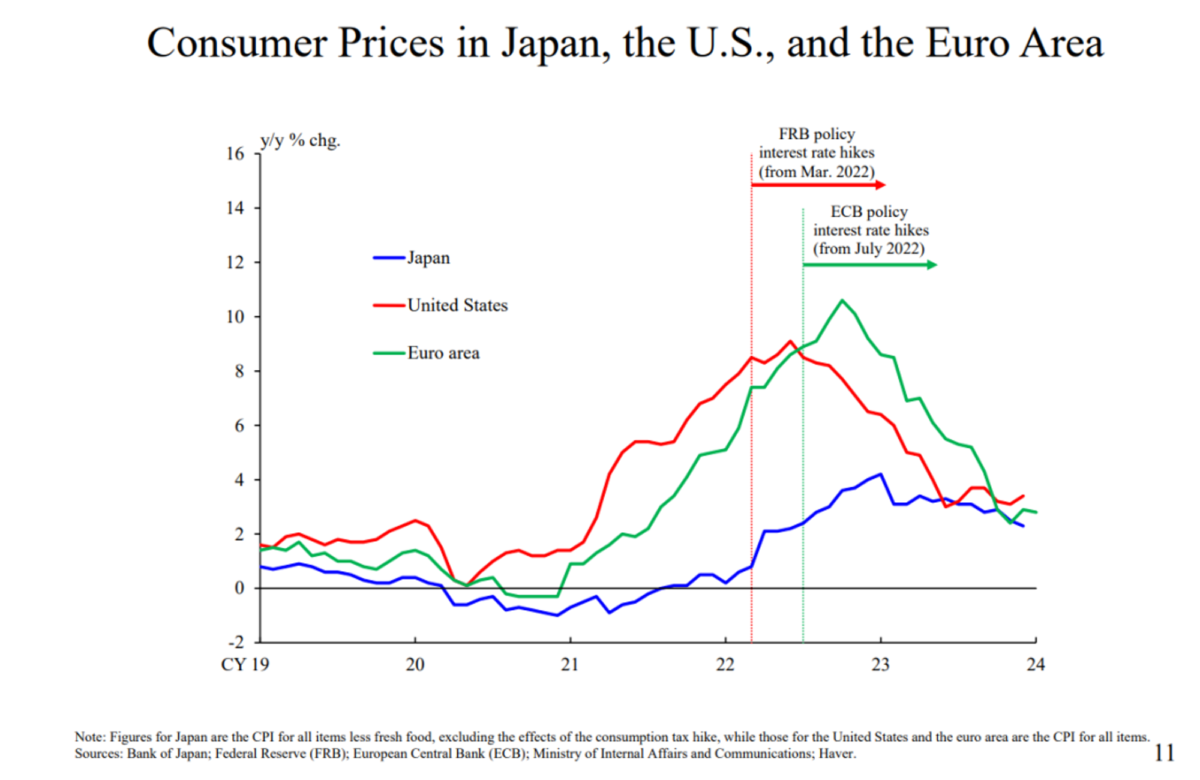

Como muestra el gráfico 11, en el caso de EE.UU. y la zona del euro, tanto la Fed como el BCE empiezan a subir los tipos de interés oficiales en 2022, en un momento en que su inflación supera los 8% y plantea el riesgo significativo de socavar la confianza del mercado en la realización a medio y largo plazo del objetivo de inflación de 2%. El perfil de inflación actual de Japón es marcadamente diferente.

Otra diferencia con Europa y Estados Unidos es que las expectativas de inflación a medio y largo plazo en Europa y Estados Unidos se han anclado en 2%.En cambio, las expectativas de inflación en Japón siguen en proceso de ascenso (desde niveles inferiores a 2%). Esto implica la necesidad de mantener una política monetaria acomodaticia para seguir elevando las expectativas de inflación y permanecer alerta ante el riesgo de que la inflación vuelva a caer.

Las implicaciones para los mercados financieros de Japón parecen incluir estos factores relacionados con la inflación, que son diferentes de los de Europa y Estados Unidos, el hecho de que las expectativas de inflación aún no estén ancladas en 2% y la incertidumbre asociada a estos factores. Por el contrario, si los factores relacionados con la inflación de Japón cambian en el futuro -que es el objetivo del Banco de Japón (analizado con más detalle más adelante)- las opiniones del mercado pueden cambiar junto con ellos, dependiendo de una serie de factores como la velocidad del cambio. Además, puede afirmarse que el BdJ mantendrá un entorno financiero acomodaticio mientras cambian los factores relacionados con la inflación en Japón.

2. Compra de activos como el Control de la Curva de Rendimiento (YCC) y los fondos indexados de capital variable (ETF) negociados

Otra cuestión se refiere a las posibles revisiones del marco del YCC, que es una forma de relajación cuantitativa (QE) aplicada a través de la compra de bonos del Estado, por lo que la mera salida del YCC no es el final de la historia.Independientemente de que se ponga fin al marco o se mantenga de alguna manera, el Banco de Japón tendrá que considerar cómo llevar a cabo las posteriores compras de deuda pública japonesa (JGB) y cómo mantener la estabilidad del mercado en el proceso.

En este sentido, la puesta en marcha del YCC y las posteriores compras de deuda pública japonesa forman parte de un proceso continuo. En el marco actual, el volumen de las compras de bonos se determina endógenamente anclando el nivel de los tipos de interés. Si el BOJ pusiera fin a este marco o lo modificara, tendría que considerar cuál sería la mejor forma de adquirir deuda, para lo que también tendría que tener en cuenta las condiciones imperantes en el mercado y prever los movimientos futuros. Por supuesto, si el marco YCC se revisa efectivamente, el BOJ preferirá que sea el mercado el que determine el nivel de los tipos de interés, pero este proceso también adoptará medidas prudentes para no perturbar la continuidad de las operaciones de mercado antes y después de la revisión del marco YCC y para garantizar que la escala de las compras de bonos no esté sujeta a fluctuaciones bruscas y que los tipos de interés no suban rápidamente.

Además, en el marco de su política de relajación monetaria masiva, el Banco de Japón ha realizado compras de ETF y de fondos de inversión inmobiliaria japoneses (J-REIT). Sin embargo.Una vez que se vislumbre la consecución sostenible y estable del objetivo de inflación 2% y el Banco de Japón haya ajustado su política de relajación monetaria masiva, será natural poner fin a la compra de ETF y J-REIT.

En este sentido, hace tres años, en marzo de 2021, el BOJ revisó sus directrices para las compras de activos, comprometiéndose a la flexibilidad para realizar compras por orden de prioridad durante los períodos de inestabilidad del mercado. Desde entonces, estas compras de activos han sido reducidas; el año pasado, el BOJ adquirió ¥210.000 millones de ETF y ningún J-REIT.** Incluso si el BOJ pusiera fin a estas compras y dejara que el mercado dictara totalmente el precio, el impacto de esta medida sobre las condiciones del mercado, entre otros factores, sería probablemente modesto. **La enajenación de ETF y J-REIT que ya posee el Banco de Japón es, por supuesto, una cuestión diferente: el Banco de Japón necesitará más tiempo para considerar esta cuestión debido al gran volumen de los activos en cuestión.

Pasemos ahora a la siguiente pregunta.La economía japonesa se encuentra en un punto de inflexión crítico para superar la deflación. A continuación, y con el telón de fondo de la historia económica de Japón desde la década de 1990, ordenaré y debatiré los cambios que se están produciendo en la actualidad y su repercusión en las operaciones empresariales.

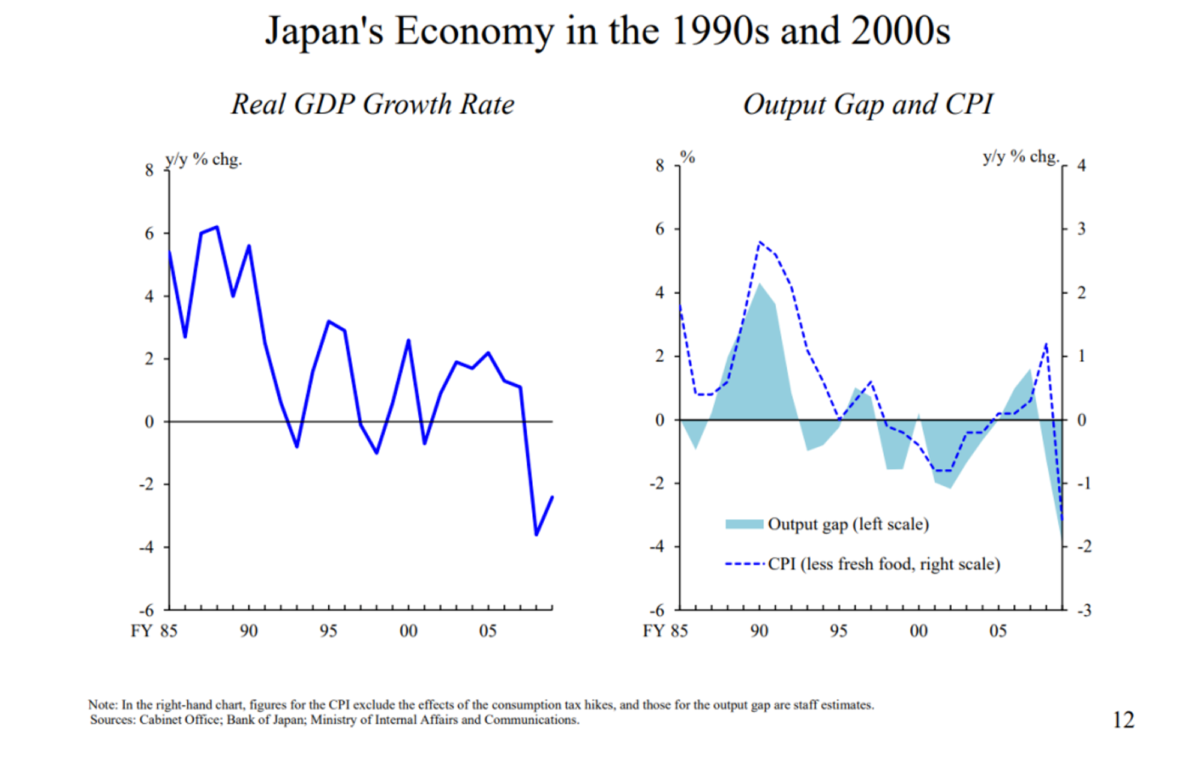

Véase la figura 12.Al entrar en la década de 1990, Japón experimentó el estallido de la burbuja económica y la consiguiente crisis financiera. Al mismo tiempo, Japón intentaba hacer frente al reto de la disminución de la población y adaptarse a la globalización provocada por el auge de las economías emergentes. En 1998, la inflación japonesa entró en terreno negativo y la deflación se prolongó durante 15 años.

En el frente de la política monetaria, ni siquiera la reducción de los tipos de interés al 0% pudo producir un efecto de relajación suficiente y no logró elevar la inflación. El gobierno japonés emprendió un gasto fiscal masivo para compensar el déficit de demanda y aplicó diversos subsidios y programas de crédito público para evitar la quiebra de empresas y proteger el empleo. En tales circunstancias, era natural que las empresas se protegieran acumulando reservas internas y atesorando efectivo y depósitos en lugar de realizar inversiones de cara al futuro. En particular, la crisis financiera mundial (CFG) de 2008 afectó gravemente a las empresas que hasta entonces habían optado por asumir riesgos, incluso en el ámbito de la inversión. Esto reforzó aún más la tendencia de las empresas a caer en un equilibrio de contracción, ya que empezaron a pensar en ajustar sus estructuras de costes en favor de la protección frente a futuras perturbaciones, en lugar de la expansión empresarial.

Está claro que la solución fundamental a este problema es impulsar el potencial de crecimiento de Japón. Sin embargo, esto llevará tiempo. Mientras tanto, el Gran Terremoto del Este de Japón de 2011 ha agravado el problema al desencadenar lo que se ha descrito como los "seis vientos en contra".

En este contexto, el Banco de Japón examinó todas las contramedidas posibles y puso en marcha una relajación monetaria a gran escala, comenzando con la relajación monetaria cuantitativa y cualitativa (QQE) en 2013. Cuando tanto el crecimiento económico potencial como las expectativas de inflación son bajos, el tipo de interés neutral se vuelve muy bajo. Por lo tanto, para que la relajación monetaria sea lo suficientemente eficaz, es necesario que los tipos de interés se reduzcan significativamente. El Banco de Japón debe intentar superar el límite inferior cero de los tipos de interés nominales. **Para ello, tiene que bajar los tipos de interés a corto plazo hasta la banda negativa o deprimir los tipos de interés a medio y largo plazo. Al final, el BOJ hizo ambas cosas. **Por supuesto, estas medidas tienen efectos secundarios, y es mejor evitar recurrir a ellas si es posible. Sin embargo, si no se tomaran estas medidas, se volvería a la pregunta de "qué hacer".

Además, en el extranjero, la Reserva Federal ha puesto en marcha una política de expansión cuantitativa (QE) a raíz de la crisis financiera mundial, y otros bancos centrales también han aplicado políticas no convencionales. Creo que, desde una perspectiva histórica, la medida en que la comunidad de bancos centrales en su conjunto debería aplicar estas políticas no convencionales es una cuestión para reflexionar. Pero no obstante, para el banco central de un país individual, no tiene más remedio que operar en el contexto de la situación en la que se encuentra.

Teniendo en cuenta la situación nacional e internacional, no creo que abstenerse de acciones no convencionales esté entre las opciones del Banco de Japón. Por supuesto, evaluaremos sin prejuicios la idoneidad de medidas políticas concretas comparando sus efectos positivos y secundarios.

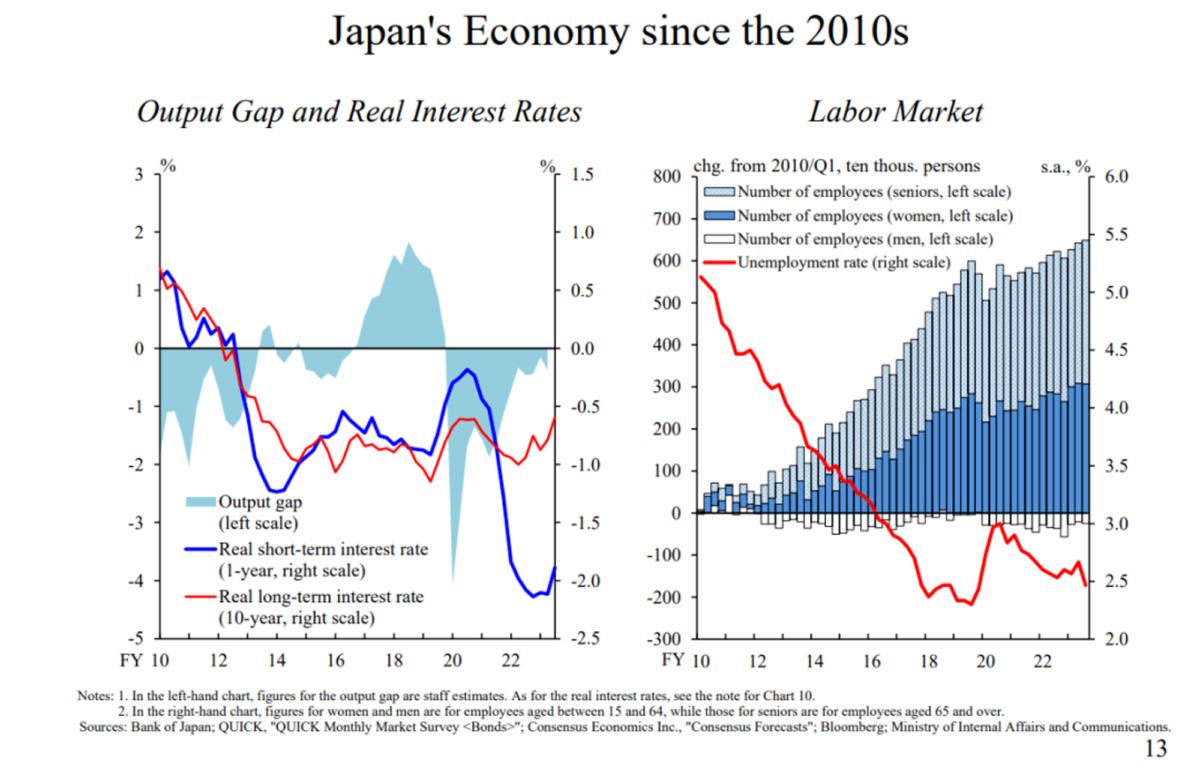

Como muestra el Gráfico 13, los tipos de interés reales a corto y largo plazo en Japón fueron significativamente negativos bajo la QQE y las posteriores políticas de tipos de interés negativos y YCC. A pesar del bajo tipo de interés natural, las políticas mencionadas crearon un entorno de financiación bastante acomodaticio.El resultado fue que se solucionó la escasez de demanda y el desempleo se redujo drásticamente.

Por el lado de la oferta de mano de obra, el empleo se expandió significativamente debido a las mayores tasas de participación en la fuerza laboral entre las mujeres y los ancianos. Posteriormente, el margen para impulsar la oferta de mano de obra de esta manera disminuyó gradualmente, y durante 2017-2018, antes del estallido de la epidemia del Shinkansen, Japón experimentó escasez de mano de obra.

Como ya se ha mencionado**, la relajación monetaria ha estimulado enormemente la economía, impulsando la demanda y tensando el mercado laboral, lo que ha incitado a agentes económicos como las empresas a actuar en consecuencia**. Este es precisamente el objetivo de la política de relajación a gran escala del Banco de Japón. Este enfoque puede denominarse "estrategia económica de alta presión". Desde las primeras fases de la relajación monetaria a gran escala, el Banco de Japón ha argumentado que la competencia por los recursos humanos está destinada a intensificarse en la lucha contra la deflación, y que las empresas que tomen la iniciativa para responder a este cambio en el entorno podrán obtener una ventaja. Dado que esta tendencia tardó en manifestarse, es posible que la comunicación del Banco de Japón fuera prematura y que las empresas no la tuvieran en cuenta en su toma de decisiones, pero finalmente la escasez de mano de obra se convirtió en una tendencia importante en Japón.

De hecho, la respuesta a la escasez de mano de obra puede haber servido de motor para la transformación empresarial y el aumento de la productividad, como demuestra, por ejemplo, el creciente número de empresas que invierten más en reducir las necesidades de mano de obra y suprimen servicios redundantes que eran ineficaces o no generaban beneficios. Aunque desde entonces estas iniciativas se han vuelto sutiles como consecuencia de la epidemia de la nueva corona, es muy posible que se hayan convertido en una tendencia subyacente constante.

La recuperación en el periodo pospandémico ha disparado la inflación mundial, y Japón, al igual que otros países y regiones, se enfrenta a una presión al alza de los precios debido a factores de empuje de los costes. Por supuesto, esta situación no es en absoluto la que nos gustaría ver, pero también es la razón por la que las empresas ofrecieron aumentos salariales la pasada primavera en medio de la escasez de mano de obra. En este contexto, es poco probable que cambie la actual rigidez del mercado laboral. Las empresas deberán tenerlo en cuenta en su gestión empresarial, incluso a la hora de desarrollar sus estrategias de precios.

Llegados a este punto, por fin empezamos a tener ventaja en la cuestión fundamental de cómo impulsar la tasa de crecimiento potencial de la economía japonesa. La escasez de mano de obra puede causar quebraderos de cabeza a las empresas, pero también presenta oportunidades. Concretamente, desde la perspectiva del trabajador, la escasez de mano de obra es buena para impulsar la transformación empresarial y mejorar el metabolismo de la economía; además, impulsa a las empresas a establecer un modelo de beneficios que les permita subir los salarios de forma constante y trabajar para atraer mano de obra.

Por supuesto, el capitalismo debe implicar competencia, lo que significa que no todos saldrán beneficiados. La expresión "metabolismo económico" suele tener una connotación positiva y a menudo se utiliza, al menos en mi opinión, de forma un tanto superficial, pero la cruda realidad es que significa que inevitablemente habrá empresas que abandonen el mercado. Algunas empresas recuerdan el periodo deflacionista con nostalgia, ya que era una época en la que podían sobrevivir siempre que no se excedieran. Sin embargo, con esta falta de dinamismo, no podemos esperar que la economía japonesa en su conjunto recupere su potencial de crecimiento en unas condiciones de disminución de la población. Por tanto.Creo que una solución realista es hacer avanzar el metabolismo económico con unos costes de transición mínimos. Los costes de transición derivados del metabolismo económico provocado por la escasez de mano de obra son relativamente bajos, ya que es poco probable que agraven el desempleo.

Sin embargo, no todos los trabajadores pueden encontrar un nuevo empleo inmediatamente, por lo que este metabolismo sigue siendo doloroso. En este sentido, es muy alentador que últimamente cada vez más empresas busquen fusiones y adquisiciones y sucesiones empresariales porque se sienten atraídas por los empleados de sus empresas objetivo.Quiero que las instituciones financieras regionales desempeñen el papel de redes localesEstán estrechamente vinculadas al ámbito local, incluido un gran número de empresas locales.

En la lucha japonesa contra la deflación, existía la creencia generalizada de que los salarios y los precios no subirían ni cambiarían, y este comportamiento social y esta normalidad pusieron trabas a las estrategias empresariales.. Las empresas argumentan que les resulta difícil avanzar en la dirección de ofrecer productos de mejor calidad y mejorar los precios en esta norma deflacionista. Sin embargo, aún no sabemos a través de qué canales esta normalidad está afectando negativamente a la economía. En teoría, laEs lógico que los precios relativos de los distintos productos puedan ajustarse independientemente de la inflación general.

Véase la figura 14. Una posible explicación es que elCambiar esta norma facilitará a las empresas ajustar los salarios. Incluso ahora, hay empresas que reflexionan de vez en cuando que optarían por pagar la parte del ajuste salarial en un pago único debido al aumento de los costes fijos asociados al aumento del salario base. Esta mentalidad se basa en el supuesto de deflación o inflación cero. En las economías en las que la tasa anual de inflación se mantiene en torno a 2%, como las de Europa y EE.UU., así como en Japón en la década de 1980, aunque una empresa aumente demasiado su salario base en un año concreto, no incrementará sus costes fijos porque puede compensarlo ajustando el aumento del salario base en el año siguiente. Además, si los salarios nominales globales aumentaran cada año, una empresa podría ajustar los salarios con mayor flexibilidad en función de los resultados de su negocio, o para atraer a jóvenes o profesionales, entre otras consideraciones. Este puede ser uno de los beneficios que puede reportar el cambio de la norma deflacionista antes mencionada. Sin embargo, no estoy totalmente convencido de que esto por sí solo cambie la situación de la sociedad en su conjunto.

Aunque la normalidad deflacionista suele referirse únicamente a la ausencia de subidas de salarios y precios, creo que es importante darse cuenta de que laEn realidad, esta normalidad es más compleja e implica cuestiones estructurales económicas, sociales y políticas subyacentes.Estas estructuras incluyen una intensa competencia entre empresas y una escasez crónica de demanda, condiciones favorables del mercado laboral y ansiedad por el empleo. Estas estructuras incluyen una intensa competencia entre las empresas y una escasez crónica de demanda, condiciones favorables del mercado laboral y ansiedad por el empleo, así como los tipos de redes de seguridad que permiten a las empresas mantenerse en activo.

En mi opinión, un factor decisivo es que "las empresas pueden contratar mano de obra sin subir los salarios". En los últimos diez años, aunque la economía japonesa ya no está en estado de deflación, ha sido muy difícil superar esta normalidad. Creo que la razón de ello es queEl espacio restante para la expansión de la oferta de mano de obra tardó mucho tiempo en agotarse, y sólo después surgió la verdadera "economía de escasez de mano de obra"..

{kind=link}

{kind=link}

{kind=link}