越えられない河-斉邦源回顧録|王徳偉

2024-03-30

劉水斌氏がIPCC専門家委員会の初代専門家に選出される

2024-04-03過去30年で最大の賃上げとなる2024年の「春闘」を控え、市場は日銀のマイナス金利政策終了に非常に近づいていると予想している。

内田副総裁は2月8日の講演で、現在の日本の経済活動や物価の上昇に対する日銀の見解や、今後の金融政策の正常化の条件や道筋についての検討について、比較的明確な回答を行い、すでに一定の期待に影響を与えている。日銀の重要な決定を前に、上記の講演の内容を確認し、日銀の政策ロジックを理解する上で参考にしたい。

内田新一は、日本が賃金上昇を伴う望ましい形でインフレ目標2%を達成できると予想している。この見通しが実現する可能性は徐々に高まっているが、将来の展開にはまだ高い不確実性がある。この見通しが既に見えているのであれば、日銀は政策調整を行うかどうかを検討するだろう。短期政策金利の設定については、次のように言及した。中央銀行が金融市場の無担保貸出金利をマイナス金利政策以前の水準に戻すとすれば、金利を0.1%ポイント引き上げることになる。.その後の短期政策金利の行方は、経済活動と物価の現状と見通しに左右される。

同氏は、マイナス金利政策が撤回されたとしても、日銀は緩和的な金融環境を維持すると考えている。なぜなら、欧米の状況とは明らかに対照的だからだ。日本のインフレ期待はまだ2%に向かって上昇する過程にあり、中央銀行はインフレ期待をさらに高め、インフレ率が再び低下するリスクに警戒し続ける必要がある。.

YCCの調整に関しては、中央銀行は、その後の国債買入れをどのように実施し、市場の安定を維持するかを検討しなければならない。YCCが実際に修正されれば、日銀は金利水準の決定を市場に委ねることが望ましいが、市場操作の継続性を妨げないよう、また、国債買入れの規模が急激に変動し、金利が急激に上昇することのないよう、慎重な措置を講じる。

- 本稿は、2月8日に奈良県で行われた日本銀行の内田信一副総裁の講演から抜粋したものであり、中国語訳はあくまで参考である。英語の全文は記事の最後に掲載されている。

文|内田伸一

この度、奈良県に交流の機会をいただきました。この場をお借りして、日本銀行の業務へのご支援に感謝申し上げます。皆様のご意見をお伺いする前に、日本の経済・物価情勢をご紹介し、日本銀行の金融政策運営についてご説明いたします。

はじめに、能登半島地震で亡くなられた方々に哀悼の意を表するとともに、被災された皆様に心よりお見舞い申し上げます。一日も早い復旧・復興をお祈り申し上げます。震災の影響で多くの工場が生産に打撃を受けたが、地元の方々の努力で操業を再開する工場も増えている。震災が地元の観光業や消費者心理に与える影響など、さまざまな要因を注視していく必要がある。日本銀行としては、金沢市支店をはじめとする本支店・出張所を通じ、現地の状況を注視しつつ、金融業務の維持と円滑な資金決済に努めてまいります。

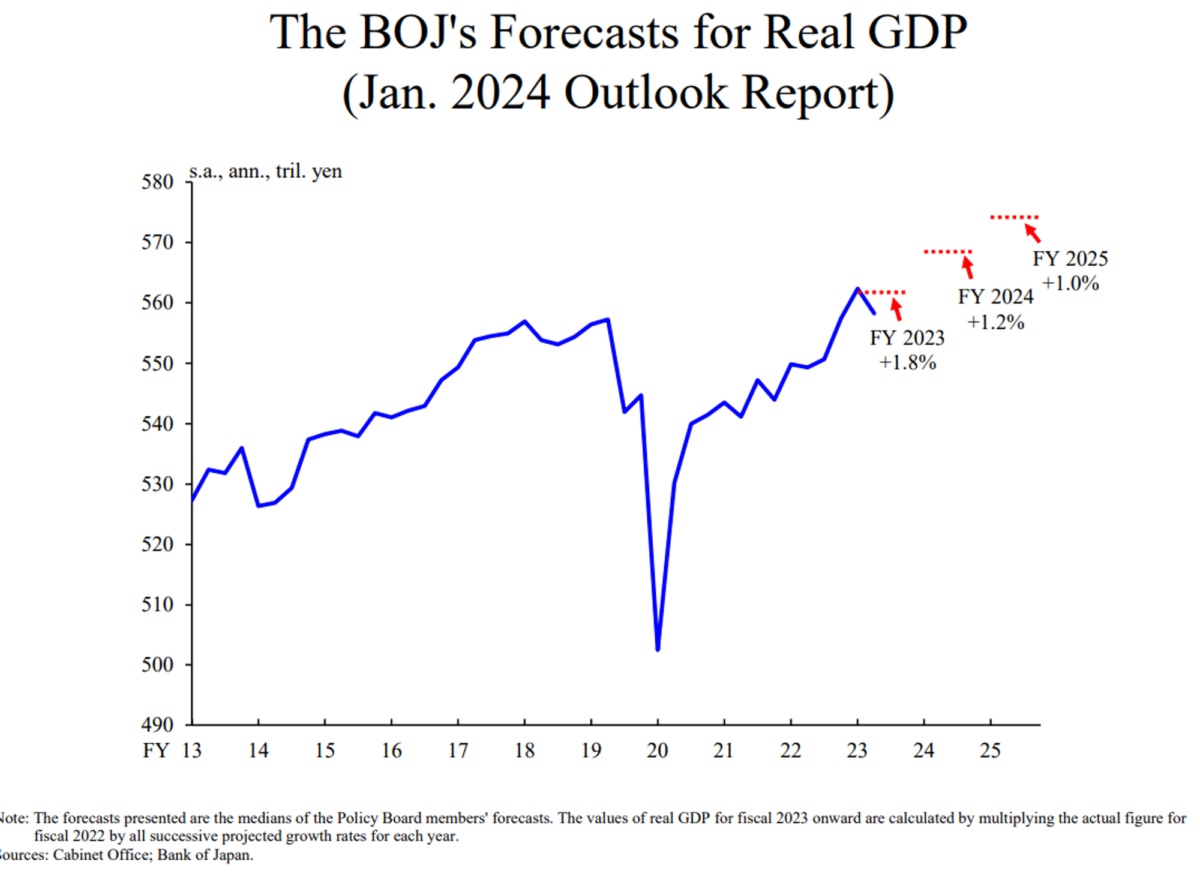

まず、図表 1 をご覧いただきたい。** 日本経済は緩やかに回復しており、潜在成長率を上回るペースで成長すると予想される。**2023-2025年度の日本の経済成長率はそれぞれ1.8%、1.2%、1.0%と予想されている。

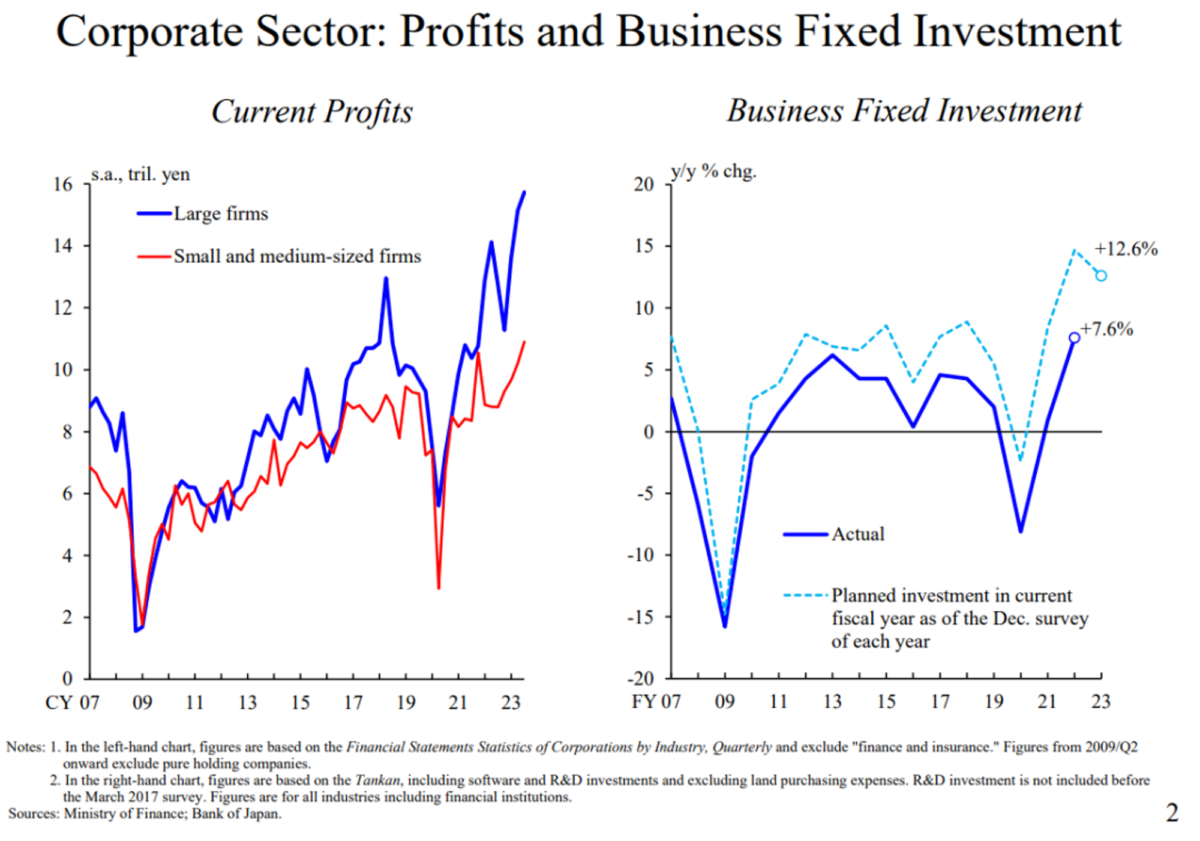

図2に示す通りである。日本の企業利益水準が過去最高を記録大企業や中小企業を含む。こうした中、企業の固定投資計画、特に労働力不足の解消、脱炭素化、デジタル化に関連した投資計画を考慮すると、2023年度の前年度比投資成長率は12%と予測される。

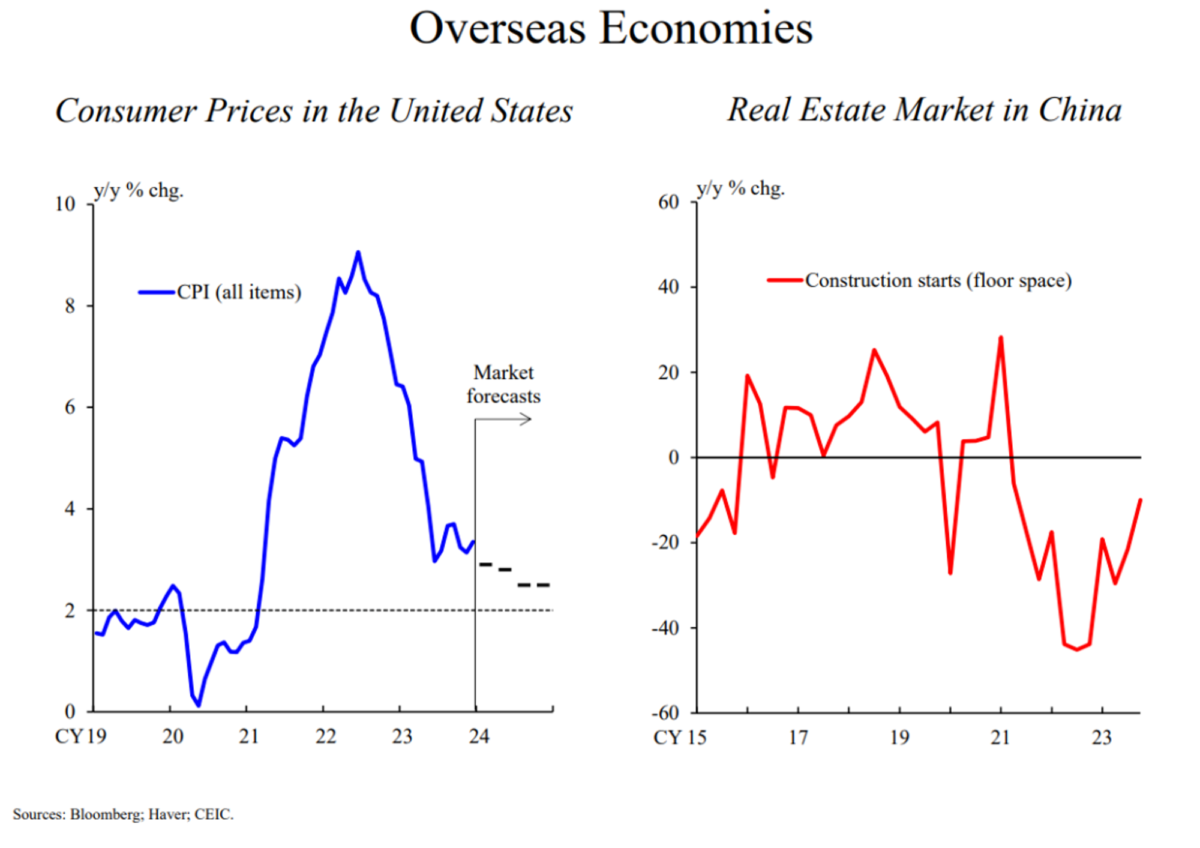

同時に。海外経済の回復ペースはやや鈍化しているが、成長はまだ緩やかであると予想される国や地域によってばらつきはあるものの図表3に示すように、米国のインフレ率は約3%まで低下したが、大幅な景気減速は観察されておらず、ソフトランディング達成への期待が市場の主流となっている。インフレ率が目標水準である21 TP3Tに戻るにはまだ時間がかかることを考えると、警戒が必要である。しかし、成長とインフレの間の緊張が緩和されたことは、金融政策の柔軟性をある程度助けたと思う。.中国経済は、労働市場と不動産市場における調整圧力に直面している。同時に、中国には十分な金融・財政政策の余地があり、それを使って必要な調整を行い、安定した成長を達成できるかどうかが注目される。

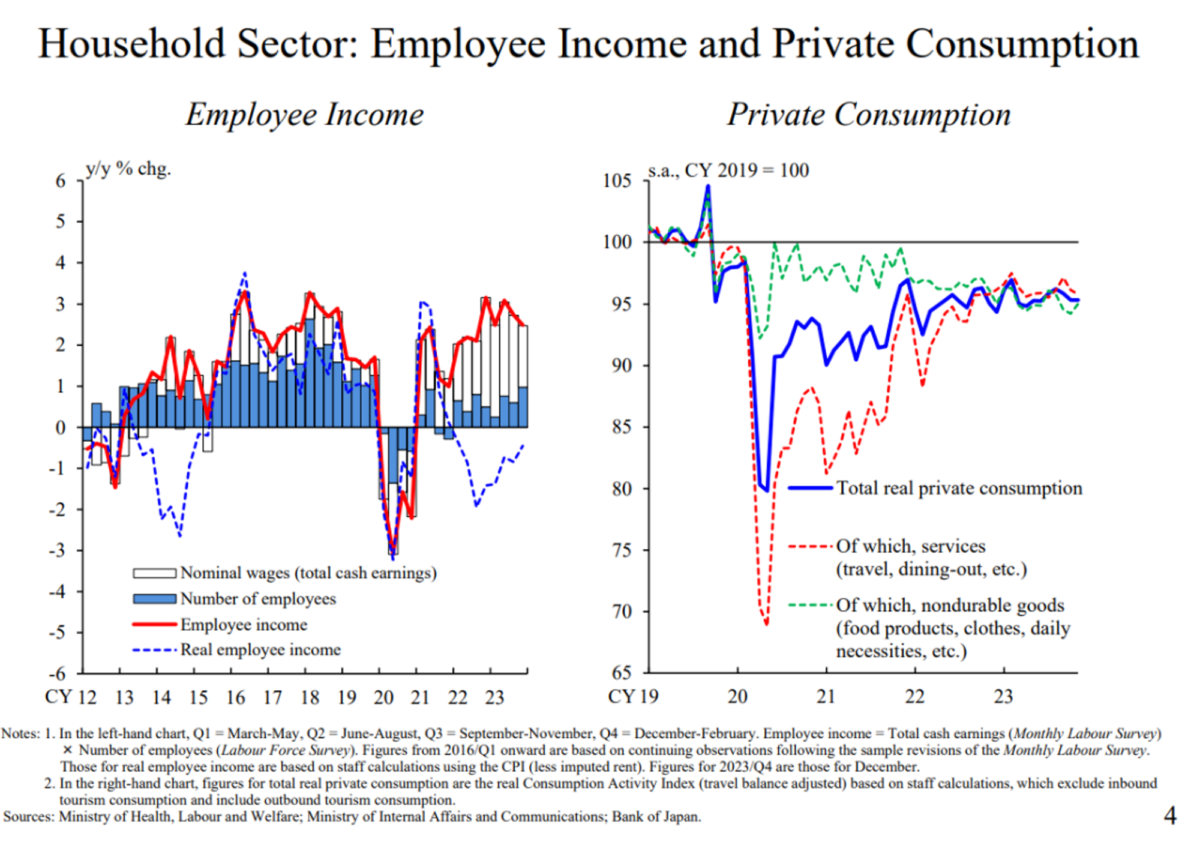

図4は日本の家計部門を示している。主に名目賃金の上昇により、会社員の所得は上昇したが、物価上昇には追いついていない。個人消費については、旅行や外食などのサービス消費(赤線)が、流行期に抑制されていた需要が解放されたことで増加した。一方、食料品や生活必需品の価格高騰を受け、家計部門がより安価な商品に切り替えるなど、消費の守りの姿勢が見られ、非耐久財の消費(緑線)が縮小している。個人消費全体(青線)は現在、緩やかなペースで伸びている。今後の見通し買い控え需要の放出が徐々に弱まることを考えると、民間消費に重要な影響を与えるのは、賃上げの結果としての家計所得の改善である。

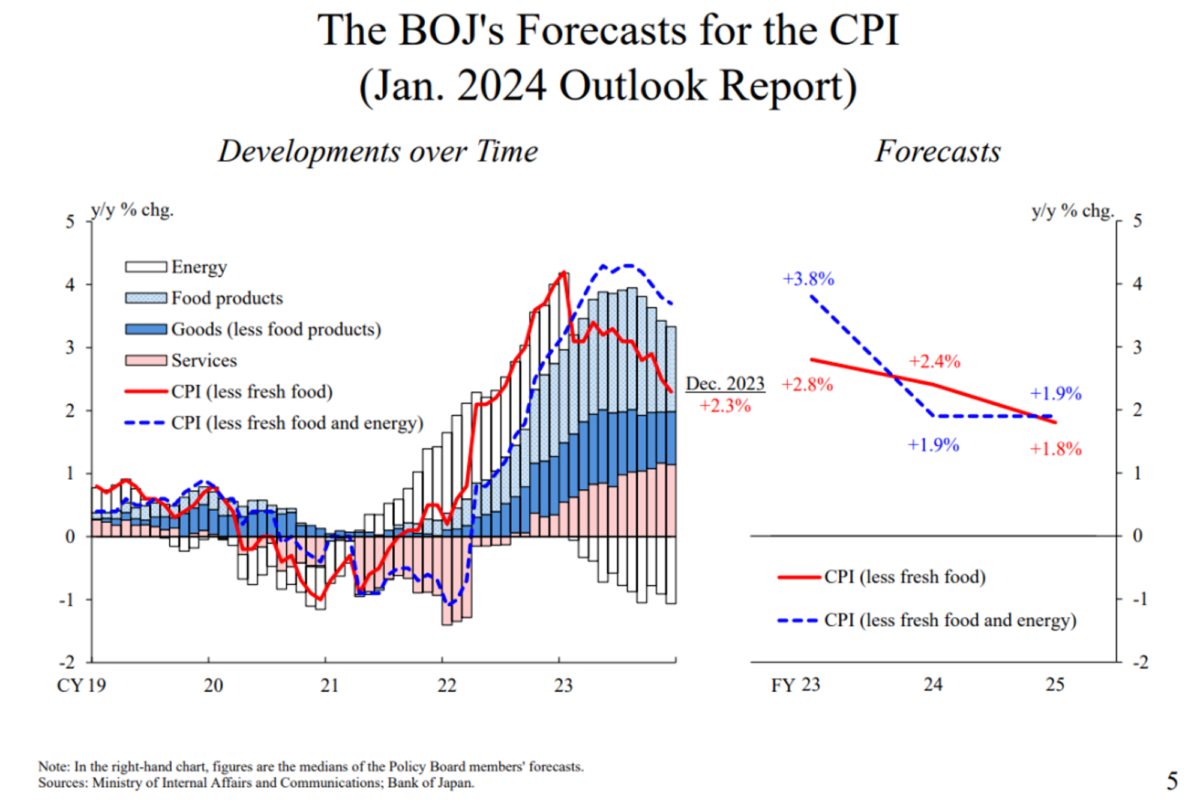

賃金と物価について説明しよう。図表5に示すように、2023年12月の日本の消費者物価指数(生鮮食品を除く)は前年同月比2.3%上昇した。特に、エネルギー(白色)は、政府によるエネルギー価格上昇の家計部門への負担軽減策などにより、消費者物価指数の上昇にマイナスに寄与した。食品(水色)とその他商品(紺色)のCPI成長率への寄与は、事業コストの伝達がピークを迎えて低下したことにより減少した。一方、サービス(ピンク)の寄与度は緩やかな上昇を続けた。サービス部門の物価を押し上げた主な要因は、インバウンド需要の拡大によるホテル代の上昇であったが、その他のサービス価格も徐々に上昇に転じた。

(経済・物価情勢の展望レポート、2024年1月)

インフレ見通しについてはコスト上昇の伝達は引き続き弱まるが、サービス価格などは賃金上昇に伴って上昇するだろう.2025年度には、賃金と物価の好循環に支えられ、潜在的なインフレ率は2%まで徐々に上昇する可能性がある。主要因の転換に伴い、日本の消費者物価の前年比上昇率は、生鮮食品を除いて2023年度に2.8%を記録し、その後は2%程度まで低下すると予想される。具体的には、2024年度には2.4%、2025年度には1.8%となる。

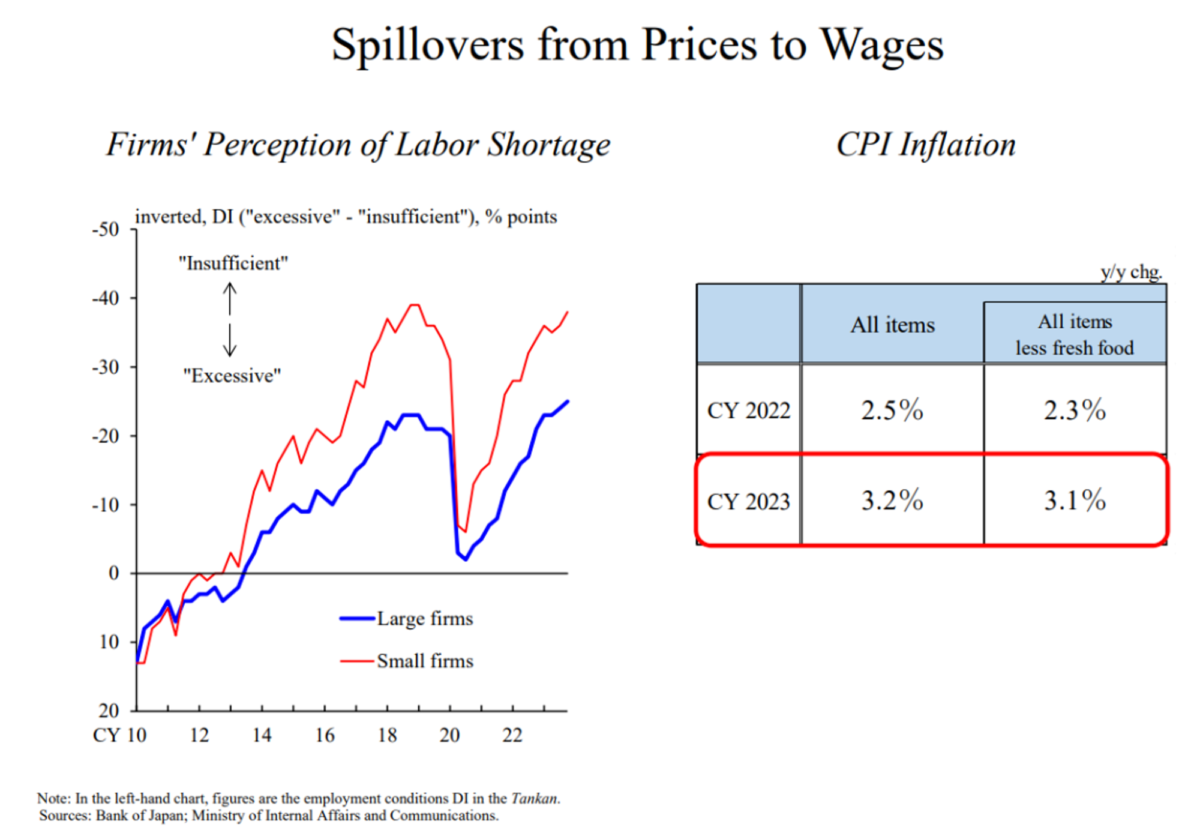

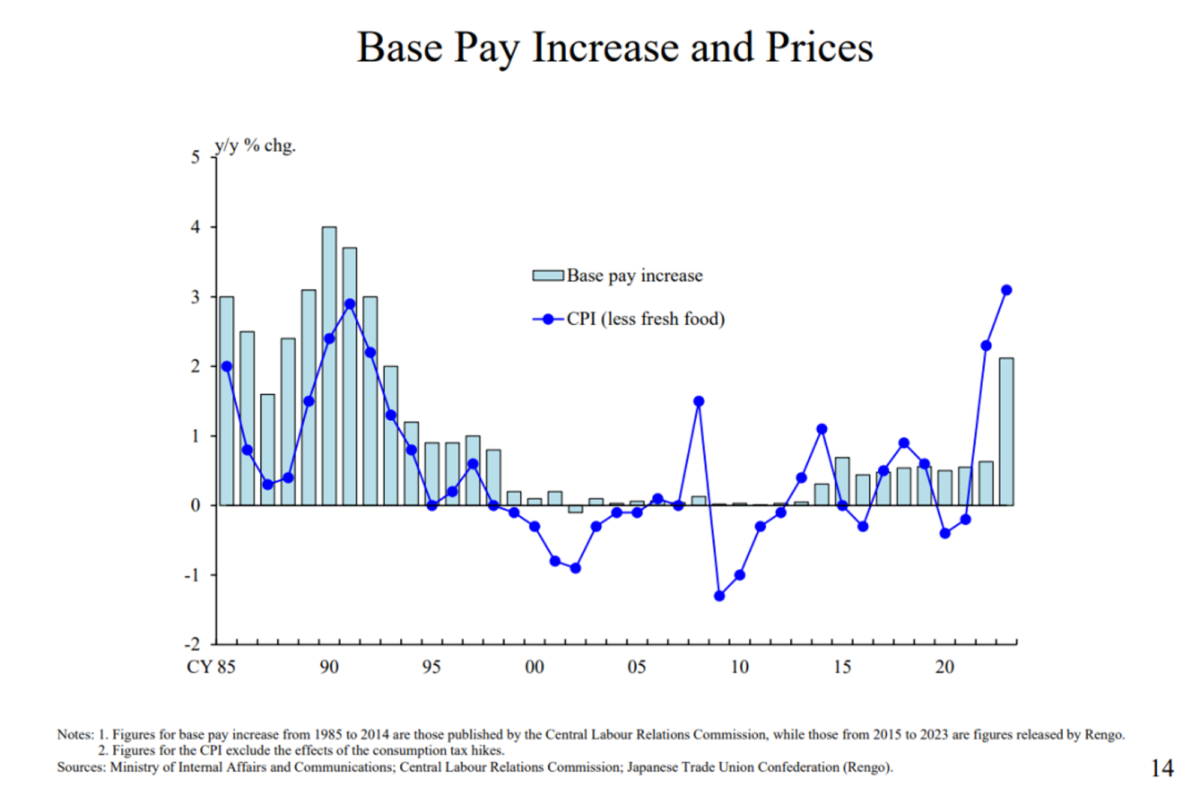

このような見通しを実現するためには、物価から賃金へ、賃金から物価へという双方向の賃金と物価の好循環が必要である。第一の方向性**は、物価の上昇に伴って賃金が上昇するかどうかである。この点で、日本のマクロ経済環境は昨年より良好である。** 前述したように、企業収益は高水準で推移しており、図表6に示すように、企業の人手不足はますます顕著になっている。2022年のCPI上昇率は2.5%、2023年はさらに高く3.2%であった ** 2022年のCPI上昇率は2.5%、2023年はさらに高く3.2%であった。

先月開催された日銀支店長会議では、複数の支店長から、今年は昨年よりも早い時期から企業が昇給のペースを上げ始めているとの発言があった。しかし、多くの企業が正確な昇給額を決定する際には、競合他社の状況などを考慮したいという立場をとっているため、この点に関しては不透明感が残っている。各地域の企業の見解は、会合当日に公表された「2024年1月の地域経済報告」にまとめられている。日銀は今後も、全国に張り巡らされた本支店や地方支店のネットワークを通じて関連情報を収集していく。また、毎年春闘の労働賃金交渉の進捗状況が順次公表され、正確な数字が見えてくる。日銀としては、今述べた点も含め、賃上げの状況について慎重に検討していく。

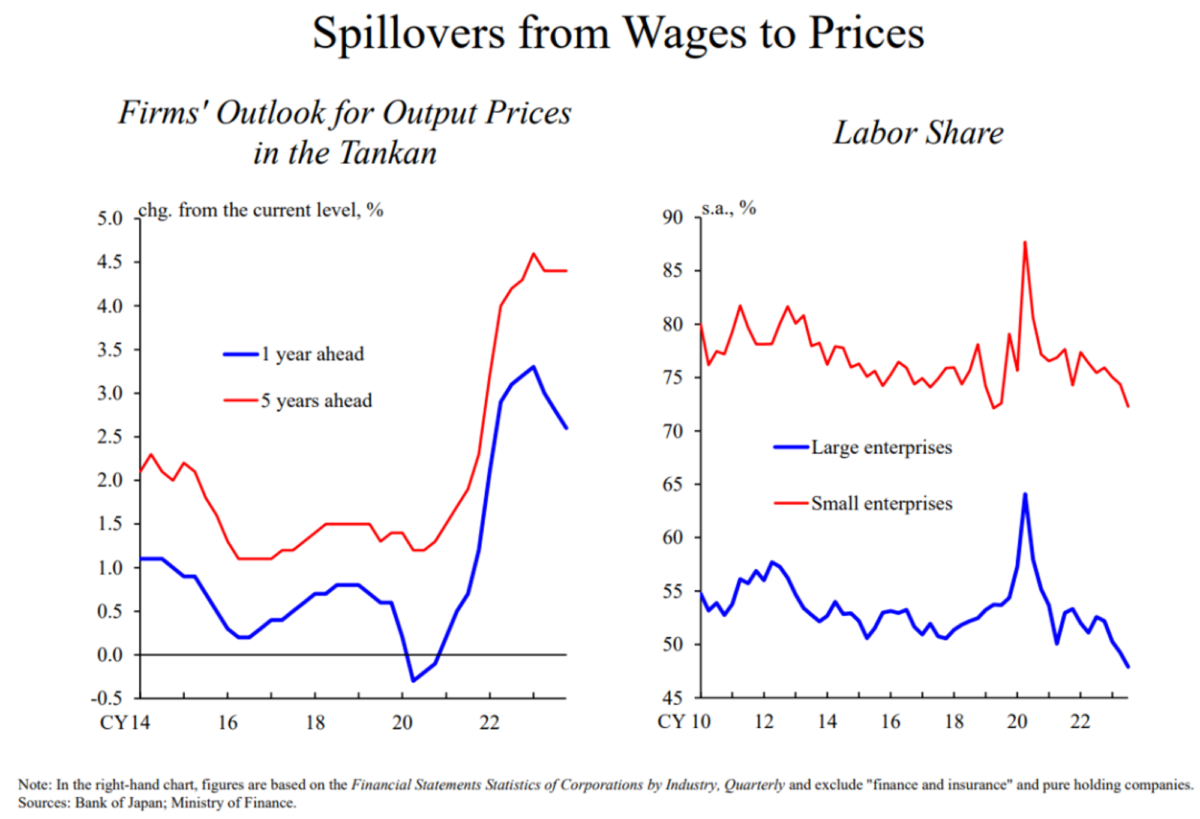

第二の方向性は、賃上げを販売価格に反映させるかどうかである。図7に示すように、今後1年間の販売価格に対する企業の見通しは、原材料コストの低下により低下しているものの、今後5年間の販売価格に対する期待は比較的高いままである。これは、**企業が人件費高騰の継続に対する期待を価格決定に反映させるためと思われる。**加えて、上述のCPIの変化は、サービス価格が最近緩やかに上昇していることを示唆している。

一方、企業によれば、原材料費とは異なり、人件費の高騰を販売価格に転嫁することは難しい。このような厳しい状況に直面している企業は多いと思う。とはいえ、**企業利益は高水準にあり、労働所得シェアのデータは、少なくともマクロ経済的には人件費の転嫁がある程度進んでいることを示唆している。**最近、中小企業を含め、企業の労働所得シェアは低下している。もし企業が昨春の賃上げを価格側に転嫁できないだけなら、企業の利益は縮小し、労働所得シェアは上昇するだろう。このことは、企業によって状況が異なる可能性を示しており、企業間取引における適切なコスト・スルーの重要性を浮き彫りにしている。

第二の方向性としては、毎年春の労働賃金交渉に匹敵するようなイベントはない。しかし、物価変動(主にサービス価格)や、物価変動の引き金となる個人消費の変動などの要因を考慮し、複合的に判断している。加えて、支店長からのフィードバックによると、賃上げ分を価格に転嫁できる業界や企業は、より大幅な賃上げを提示する傾向があるようだ。これは当然のことのように思えるかもしれないが、次のことを示唆している。第一の方向への前進と第二の方向への前進は表裏一体である。そのため、私は両方の方向性を同時に見る必要があると考えている。.

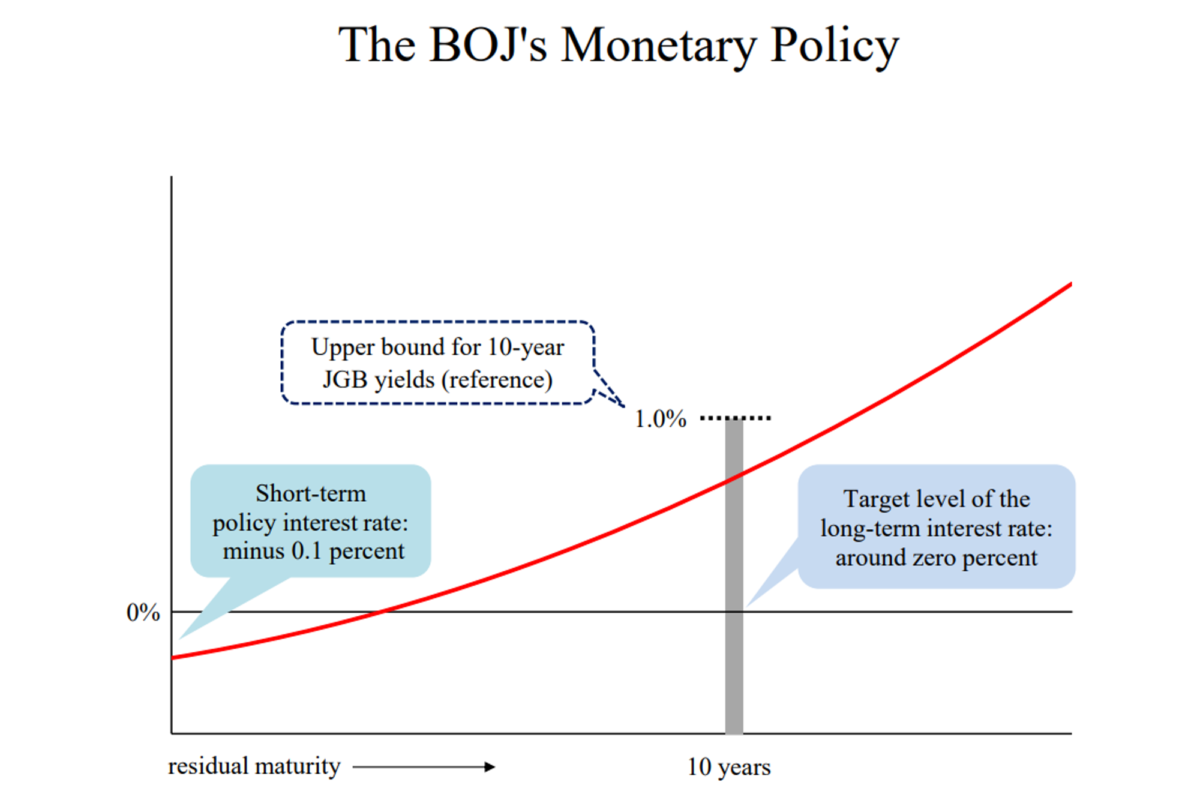

次に、日銀の金融政策行動について説明しよう。過去2年間ほど、消費者物価の前年比上昇率は一貫して日銀の目標値2%を上回っている。しかし、これは主に海外からのコストプッシュ要因によるものであり、我々が望むものではない。我々の目標は、賃金を引き上げつつ、持続可能かつ安定的に2%目標を達成することである。そのために、日銀は大規模な金融緩和政策を継続し、短期政策金利を-0.1%に設定し、イールドカーブ・コントロール(YCC)の枠組みのもと長期金利を低く抑えている。

前述の通り、生鮮食品を除くコアCPIとエネルギーを除くコアコアCPIは、2025年度までに前年度比2%程度の上昇を見込んでいる。この見通しは、日本経済が緩やかな回復を続け、賃金と物価の好循環が強まるという基本的な前提に基づいている。言い換えれば、2%のインフレ目標を、賃金上昇を伴う望ましい形で達成できると予想している。この見通しが実現する可能性は徐々に高まってきているが、今後の展開にはまだ高い不確実性がある。

今後は、様々なデータや情報を精査しながら、賃金と物価の好循環に向けた進捗状況を注視していきたい。その上で2%目標を持続的かつ安定的に達成できる見通しが立てば、大規模な景気刺激策が本来の効果を発揮したと言える。.この大規模緩和政策が10年以上続いていることを考えると、政策調整のタイミングにかかわらず、日銀は、調整前後の金融市場運営の継続性を妨げないように、コミュニケーション戦略と市場操作プログラムを工夫する必要がある。この観点から、日銀は、具体的な政策調整の背景にあるロジックをできるだけ明確に説明する必要がある。以下では、最近エコノミストやジャーナリストからよく指摘される質問を踏まえながら、これまでに私が述べたことをお伝えしたい。

まず、マイナス金利政策から脱却した場合、日銀は短期政策金利をどのように設定すべきかという問題である。マイナス金利政策導入前、日銀は金融機関が日銀に要求払い預金口座で保有する超過準備に0.1%の金利を適用していた。金融市場における無担保貸出金利は0%から0.1%の間で推移していたが、これは口座を保有する金融機関と保有しない金融機関との間の裁定取引の結果であった。日銀が金利をこの水準に戻すとすれば、0.1ポイントの利上げを意味する。なぜなら、現在の無担保貸出金利は-0.1%-0%の範囲だからである。この問題は主に、金融市場の機能をいかに維持するかに関連している。

景気への影響については、短期政策金利のその後の動向がより重要な問題である。日銀の基本的な考え方は、経済活動や物価の現状と見通しを検討した上で、消費者物価指数を2%前後の目標水準に維持するために、政策金利を適切な水準に設定することである。これに基づいて実際の道筋は当然、今後の経済や物価の動きに左右される。

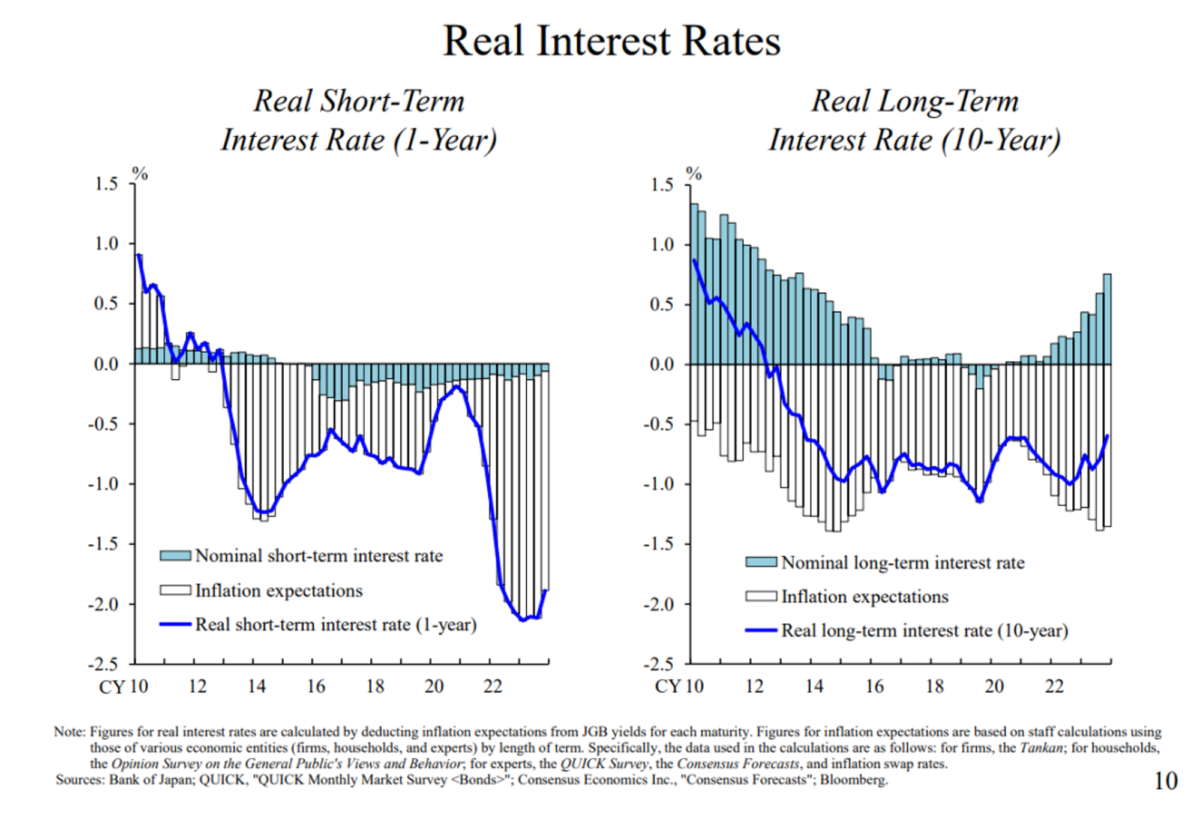

とはいえ、上記の見通しを踏まえると、日銀がマイナス金利政策を解除したとしても、急激な利上げが続くとは考えにくい。私見では、** マイナス金利政策が解除されたとしても、緩和的な資金調達環境は維持されるだろう。** 図表9に示すように、政策金利のパスに対する現在の市場の期待は非常に緩やかである。日本銀行は、経済活動や物価動向の見通しを明確にするため、政策金利の前提を決める際に市場の期待を考慮している。とはいえ、日銀はインフレ率が2%を大幅に上回るとは考えていない。日本の実質金利はマイナス圏にあり、資金調達環境は非常に緩和的である。この状況はあまり変わらないと予想される。

一方、インフレ率が2%であれば、実質自然利子率が0%であっても、名目中立金利は2%であるべきだという議論もある(特に海外の市場やエコノミストから)。あるいは、これを前提に、テイラールールのような単純な方法で合意政策金利の水準を計算すれば、もっと高い数字になるという議論もある。

どちらの見方が正しいかについてここで議論するつもりはないし、今後の経済と物価の動き次第であることを繰り返し申し上げておきたい。その上で、私は日本の状況を欧米と比較して評価するのは少し難しいかもしれない。

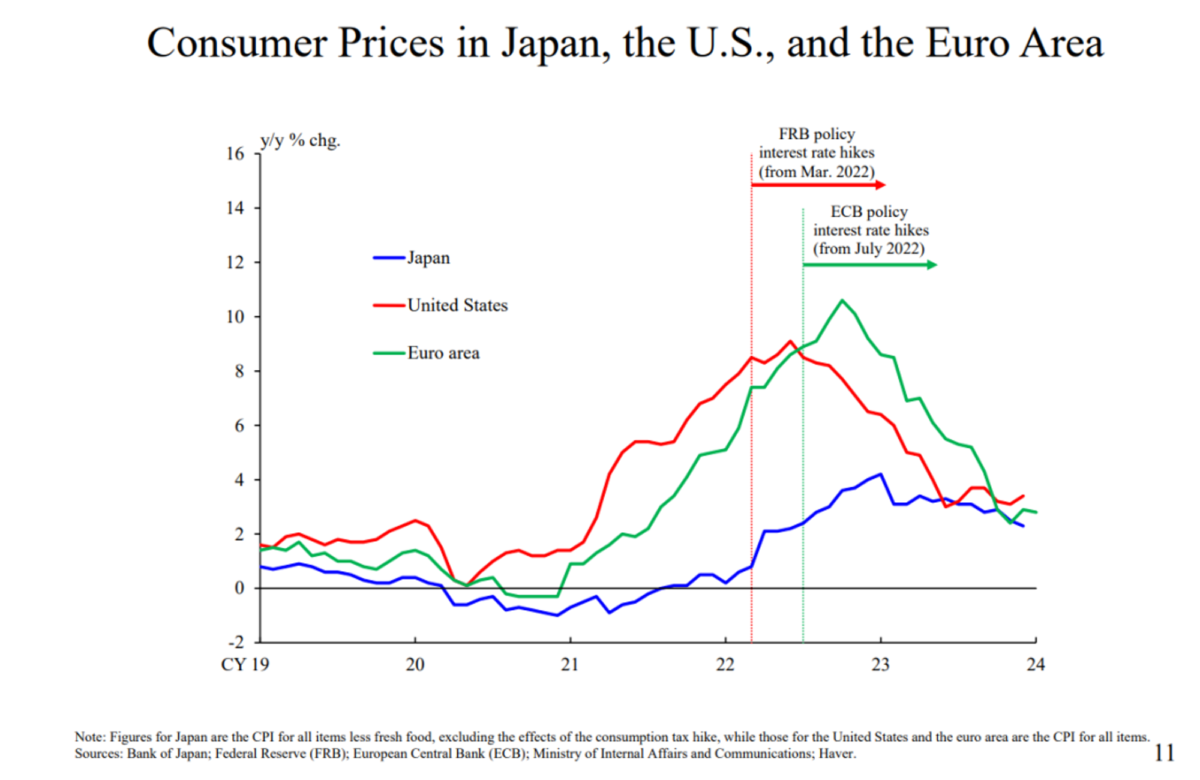

図表11に示すように、米国とユーロ圏の場合、FRBもECBも、インフレ率が8%を超える2022年に政策金利の引き上げを開始するため、インフレ率の中長期目標2%の実現に対する市場の信認を損なうリスクが大きい。日本の現在のインフレプロファイルは著しく異なっている。

欧米とのもう一つの違いは、欧米の中長期インフレ期待が2%に固定されていることだ。対照的に、日本のインフレ期待は(2%を下回る水準から)2%に上昇する過程にある。このことは、インフレ期待をさらに高めるために緩和的な金融政策を維持し、インフレ率が再び低下するリスクに警戒し続ける必要があることを示唆している。

日本の金融市場にとってのインプリケーションは、欧米とは異なるこうしたインフレ関連要因、インフレ期待がまだ2%に固定されていないこと、こうした要因に伴う不確実性などであると思われる。逆に言えば、日銀の目標であるインフレ関連要因が今後変化した場合(詳細は後述)、変化のスピードなど様々な要因によって、市場の見方もそれに伴って変化する可能性がある。さらに、日銀は日本のインフレ関連要因を変化させながら、緩和的な金融環境を維持するとも言える。

2.イールド・カーブ・コントロール(YCC)や取引型オープンエンド型インデックス・ファンド(ETF)などの資産の購入

もうひとつの問題は、国債購入を通じて実施される量的緩和(QE)の一形態であるYCCの枠組みが見直される可能性に関するものだ。この枠組みが廃止されるにせよ、何らかの形で継続されるにせよ、日銀はその後の日本国債(JGB)購入をどのように行うか、その過程で市場の安定をどのように維持するかを検討しなければならない。

この意味で、YCCの実施とその後の日本国債の買入れは継続的なプロセスの一部である。現在の枠組みでは、国債買い入れの規模は金利水準を固定化することによって内生的に決定される。日銀がこの枠組みを廃止または変更する場合、国債購入の最善の方法を検討する必要があり、それには市場の実勢を考慮し、将来の動きを予測する必要もある。もちろん、YCCの枠組みが本当に見直されるのであれば、日銀は金利水準を決めるのは市場であることが望ましいと考えるが、その過程では、YCCの枠組みを見直す前後の市場運営の継続性を妨げないよう、また、国債の買い入れ規模が急激に変動したり、金利が急激に上昇したりしないよう、慎重な措置も講じられることになる。

加えて、大規模な金融緩和政策の一環として、日銀はETFや日本不動産投資信託(J-REIT)の買い入れを行ってきた。しかし。2%のインフレ目標の持続的かつ安定的な達成が見えてきて、日銀が大規模な金融緩和政策を調整すれば、ETFやJ-REITの購入を終了するのは自然な流れだろう。

この点、日銀は3年前の2021年3月に資産買入ガイドラインを改定し、市場が不安定な時期には優先順位の高いものから柔軟に買い入れることを約束した。それ以来、資産買い入れは小額にとどまっており、昨年はETFを2100億円、J-REITをゼロで買い入れた**。仮に日銀が資産買い入れを打ち切り、市場価格に全面的に委ねたとしても、市場環境などへの影響は小幅にとどまるだろう。**もちろん、日銀がすでに保有しているETFやJ-REITの処分は別問題である。

さて、次の質問だ。日本経済はデフレ脱却の重要な転換点にある.以下では、1990年代以降の日本経済の歴史を背景に、現在起きている変化とそれが企業経営に与える影響を整理し、論じてみたい。

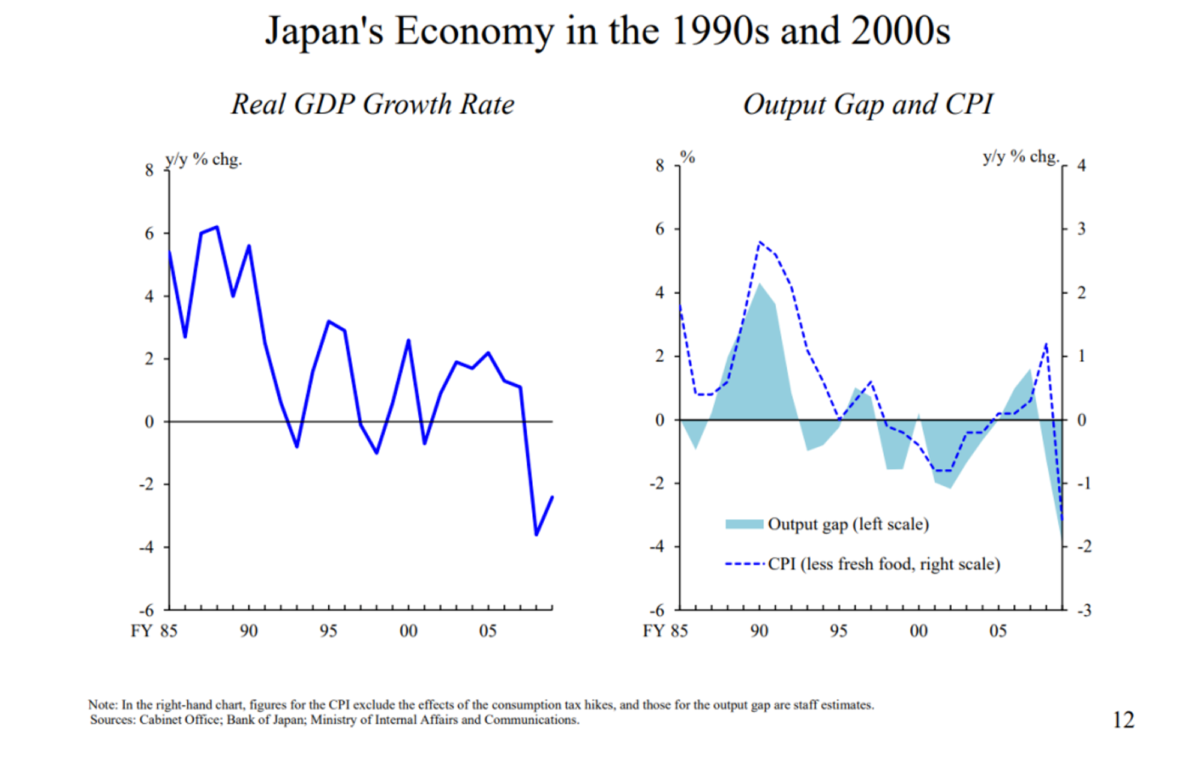

1990年代に入り、日本はバブル崩壊とそれに伴う金融危機を経験した。同時に、日本は人口減少という課題に対処し、新興国の台頭によってもたらされたグローバリゼーションに適応しようとしていた。その結果、日本の経済成長は下降線をたどり、慢性的な需要不足の状態に陥った。1998年、日本のインフレ率はマイナスに落ち込み、デフレは15年間続いた。

金融政策面では、金利を%まで引き下げても十分な緩和効果は得られず、インフレ率を上昇させることはできなかった。日本政府は需要不足を補うために大規模な財政支出を行い、企業の倒産を防ぎ雇用を守るために様々な補助金や公的融資制度を実施した。このような状況下では、企業が前向きな投資を行うよりも、内部留保を蓄積し、現預金をため込むことで自らを守るのは当然のことであった。特に2008年の世界金融危機(GFC)は、それまで投資面も含めてリスクを取ることを選択してきた企業に深刻な影響を与えた。このため、企業は事業拡大よりも将来のショックからの保護を優先してコスト構造の調整を考えるようになり、縮小均衡に陥る傾向がさらに強まった。

この問題の根本的な解決策は、日本の潜在成長力を高めることであるのは明らかだ。しかし、それには時間がかかる。その一方で、2011年の東日本大震災は、「6つの逆風」と言われるものを引き起こし、問題をさらに深刻化させている。

こうした中、日銀はあらゆる対応策を検討し、2013年の量的・質的金融緩和(QQE)を皮切りに大規模な金融緩和を開始した。潜在的な経済成長率とインフレ期待の両方が低い場合、中立金利は非常に低くなる。したがって、金融緩和が十分な効果を発揮するためには、金利を大幅に引き下げる必要がある。日銀は名目金利のゼロ下限を克服しようとしなければならない。**そのためには、短期金利をマイナス圏まで下げるか、中長期金利を下げる必要がある。結局、日銀はその両方を行った。**もちろん、こうした措置には副作用があり、できる限り避けたい。しかし、これらの措置をとらなかった場合、「どうするか」という問題に戻ることになる。

また海外では、世界金融危機を受けて米連邦準備制度理事会(FRB)が量的緩和(QE)政策を打ち出し、他の中央銀行も非伝統的な政策を数多く実施している。歴史的な観点からすれば、中央銀行全体としてこうした非伝統的な政策をどこまで追求すべきかは反省すべき点だと思う。しかしそれでも、個々の国の中央銀行にとっては、置かれた状況の中で行動する以外に選択肢はない。

内外の情勢を考慮すれば、非伝統的な行動を控えることは日銀の選択肢の中にはないと思います。もちろん、具体的な政策手段については、そのプラス面とマイナス面を比較しながら、偏りなくその妥当性を判断していくつもりです。

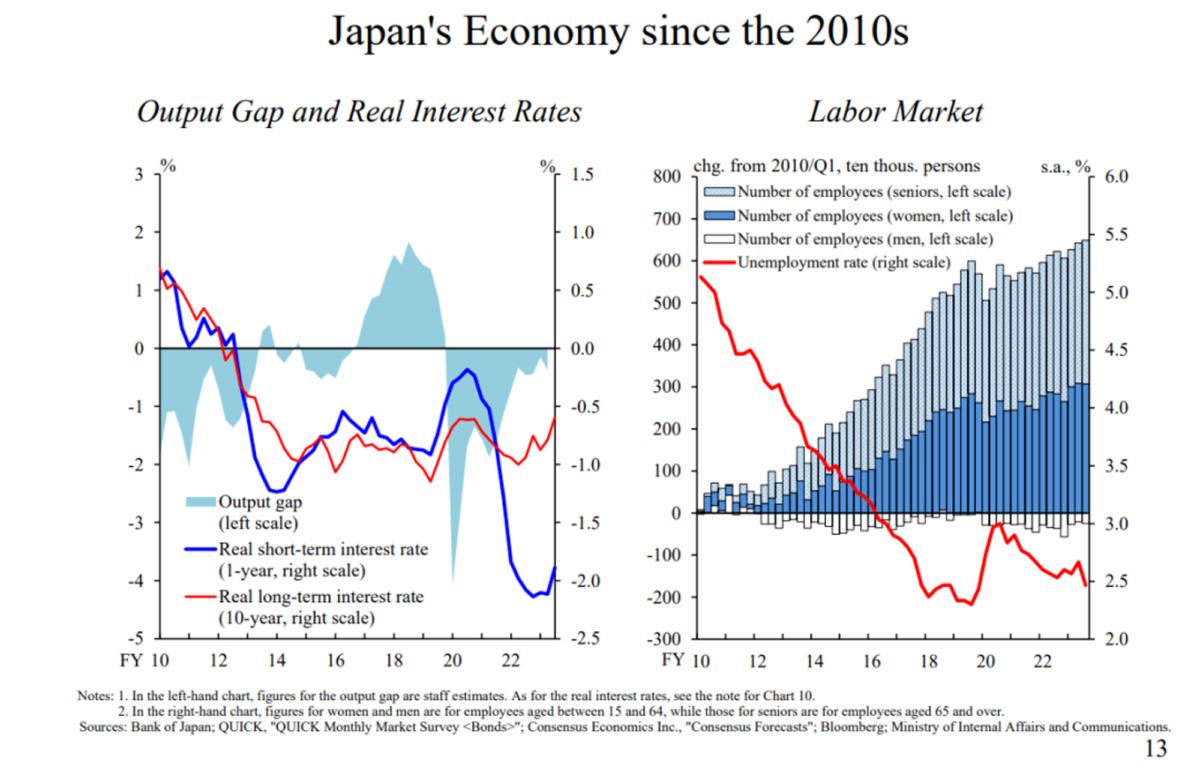

図表13に示すように、QQE政策、その後のマイナス金利政策、YCC政策のもとで、日本の短期・長期実質金利はともに大幅なマイナスとなった。低い自然利子率にもかかわらず、上記の政策はむしろ緩和的な資金調達環境を作り出した。その結果、需要不足が解消され、失業率は劇的に低下した。

労働供給面では、女性と高齢者の労働力率の上昇により雇用が大幅に拡大した。その後、この方法で労働供給を押し上げる余地は徐々に減少し、新幹線の流行が発生する前の2017年から2018年にかけて、日本は労働力不足に見舞われた。

前述したように**、金融緩和は景気を大きく刺激し、需要を押し上げ、労働市場をタイトにすることで、企業などの経済主体の行動を促してきた**。日銀の大規模緩和の目的はまさにここにある。この手法は「高圧経済戦略」と呼ぶことができる。日銀は大規模金融緩和の初期段階から、デフレ脱却のためには人材獲得競争が激化し、その環境変化に率先して対応する企業が有利になると主張してきた。この流れが生まれるには時間がかかったため、日銀の発信は時期尚早であり、企業の意思決定には反映されなかったかもしれないが、最終的に人手不足は日本の大きなトレンドとなった。

実際、労働力不足への対応は、例えば、労働力要件の縮小や、非効率または利益を生み出さない余剰サービスの廃止に投資する企業の増加によって証明されるように、ビジネス変革と生産性向上の推進力として機能した可能性がある。こうした取り組みは、新型クラウンの流行の結果、微妙なものとなってしまったが、継続的な基本的傾向となっている可能性は十分にある。

パンデミック後の景気回復が世界的なインフレを引き起こし、日本も他の国や地域と同様、コストプッシュ要因による物価上昇圧力に直面している。もちろん、このような状況は決して望むべくもないが、昨年春、人手不足の中で企業が賃上げを実施した理由でもある。こうした背景から、現在の労働市場の逼迫は変わりそうにない。企業は、価格戦略の策定を含め、経営管理においてこの点を考慮する必要があるだろう。

現時点では、日本経済の潜在成長率をいかに高めるかという根本的な問題に、ようやくメドが立ち始めている。労働力不足は企業にとって頭痛の種かもしれないが、同時にチャンスでもある。具体的には、労働者の立場からすれば、労働力不足は事業転換を促し、経済の新陳代謝を高めるために好都合であり、また、企業にとっては、安定的な賃上げを可能にする収益モデルを確立し、労働力の確保に努めることを促すものである。

もちろん、資本主義は競争を伴わなければならない。経済の新陳代謝」という表現は、通常ポジティブな意味合いを持ち、少なくとも私見では、やや表面的に使われることが多いが、厳しい現実は、市場からの退出があることを意味している。デフレ期は無理をしなければ生き残れた時代だったと懐かしむ企業もある。しかし、このようなダイナミズムの欠如では、人口減少の状況下で日本経済全体が成長力を取り戻すことは期待できない。したがって現実的な解決策は、最小限の移行コストで経済的な新陳代謝を進めることだと思う.労働力不足による経済的新陳代謝から生じる移行コストは、失業を悪化させる可能性が低いため、比較的低い。

しかし、すべての労働者がすぐに再就職できるわけではないので、この新陳代謝はやはり痛みを伴う。その意味で、最近、対象企業の従業員に魅力を感じてM&Aや事業承継を模索する企業が増えていることは、非常に心強い。地域金融機関に地域ネットワークの役割を担ってほしい多くの地元企業を含め、地元レベルと密接に結びついている。

デフレと戦う日本では、賃金や物価は上がらない、変わらないという考えが蔓延しており、こうした社会的行動や規範が経営戦略の制約となっている。.企業は、このデフレ常態の中で、より良い品質の製品を提供し、価格設定を改善する方向に進むのは難しいと主張している。しかし、このデフレ常態がどのような経路で経済に悪影響を及ぼしているのかは、まだわかっていない。理論的には個々の商品の相対価格が、全体のインフレ率に関係なく調整される可能性が高いのは当然のことだ。

図14を参照のこと。この規範を変えれば、企業は賃金を調整しやすくなる.現在でも、「基本給を上げると固定費が増えるので、賃金調整部分を一括で支払うことにした」と反省する企業は時々ある。この考え方は、デフレまたはゼロ・インフレを前提としている。欧米や1980年代の日本のように、年間のインフレ率が2%程度に維持されている経済では、ある年に基本給を上げすぎても、翌年の基本給の上げ幅を調整することで穴埋めできるため、固定費が増えることはない。また、名目賃金全体が毎年上昇するのであれば、企業は業績に応じて、あるいは若手や専門職を獲得するために、より柔軟に賃金を調整することができる。これは、前述のデフレ規範を変えることによってもたらされるメリットのひとつかもしれない。しかし、それだけで社会全体の状況が変わるとは到底思えない。

デフレの正常性とは通常、賃金や物価の上昇がないことだけを指す。この規範は実際にはもっと複雑で、経済的、社会的、政治的な構造問題が根底にある。これらの構造には、企業間の激しい競争や慢性的な需要不足、有利な労働市場条件、雇用不安などが含まれる。こうした構造には、企業間の激しい競争や慢性的な需要不足、緩和された労働市場条件や雇用不安、企業が事業を継続するためのセーフティネットの種類が含まれる。

私の考えでは、決定的な要因は「企業が賃金を上げずに労働力を雇える」ということである。この10年間、日本経済はデフレ状態ではなくなってはいるものの、その常態を脱することは非常に難しかった。その背景には労働供給拡大の余地がなくなるまでには長い時間がかかり、そのとき初めて真の「労働力不足経済」が出現したのである。.

{kind=link}

{kind=link}

{kind=link}